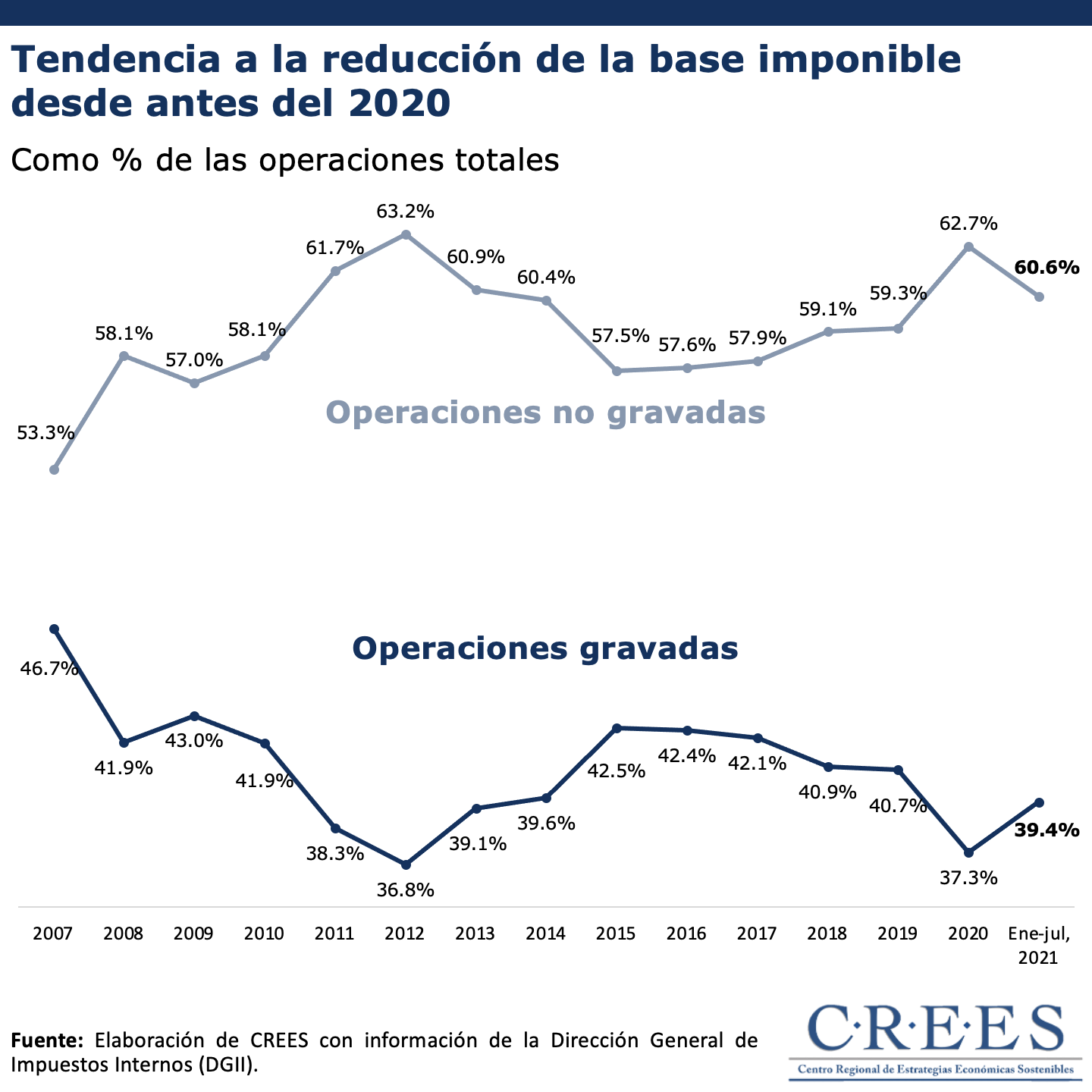

Una mirada a la evolución de las operaciones gravadas y no gravadas del ITBIS nos permite observar como la de operaciones gravadas, es decir, la base a la que se le aplica este tributo, han ido disminuyendo en el tiempo mientras que las operaciones no gravadas han ido aumentado. En otras palabras, pone en evidencia la tendencia a la reducción de la base imponible desde antes del 2020.

Son las modificaciones que se han hecho a la legislación tributaria y la forma en que la misma opera actualmente las que crean el incentivo a los agentes económicos a la erosión de bases tributarias que, en consecuencia, resulta en una reducción de las recaudaciones en lugar de incrementarse en el tiempo. Es necesario revertir esta tendencia. La modificación al Código Tributario debe ser permanente, con una simplificación del sistema tributario, reduciendo tasas e incrementando las recaudaciones fiscales por mayor actividad productiva y ampliación de bases, al mismo tiempo en que se disminuya el incentivos a la evasión, elusión e informalidad.

Vistas Totales 1,443 , Vistas Hoy 2