Autor: Rolando Martínez Agüero

Fecha: 23 de septiembre del 2021

Introducción

Como es de costumbre, desde 2015 en el CREES se han mostrado los resultados del actual Sistema Dominicano de Pensiones; creado con la promulgación de la Ley 87-01 de mayo del 2001 con el fin de otorgar pensiones a los trabajadores dominicanos que el anterior sistema de reparto no podía garantizar. Este sistema, basado en cuentas de capitalización individual (CCI), representa un instrumento importante para asegurar el bienestar de los trabajadores asalariados y canalizar el ahorro a inversiones productivas. El sistema ha logrado crecer tanto en número de afiliados como en fondos administrados, sin embargo, existe la necesidad de realizar reformas económicas estructurales en torno a que la tasa de cotización de los trabajadores aumente a los niveles deseados, mejorar los niveles de salariales y la forma en que se invierten los fondos. A continuación, se muestra la evolución de algunos aspectos importantes del sistema desde 2003, año en que inician las operaciones, hasta agosto del 2021. También se incluyen unas opiniones sobre la idea de un retiro anticipado de ahorros previsionales en República Dominicana.

Sistema Dominicano de Pensiones en gráficas

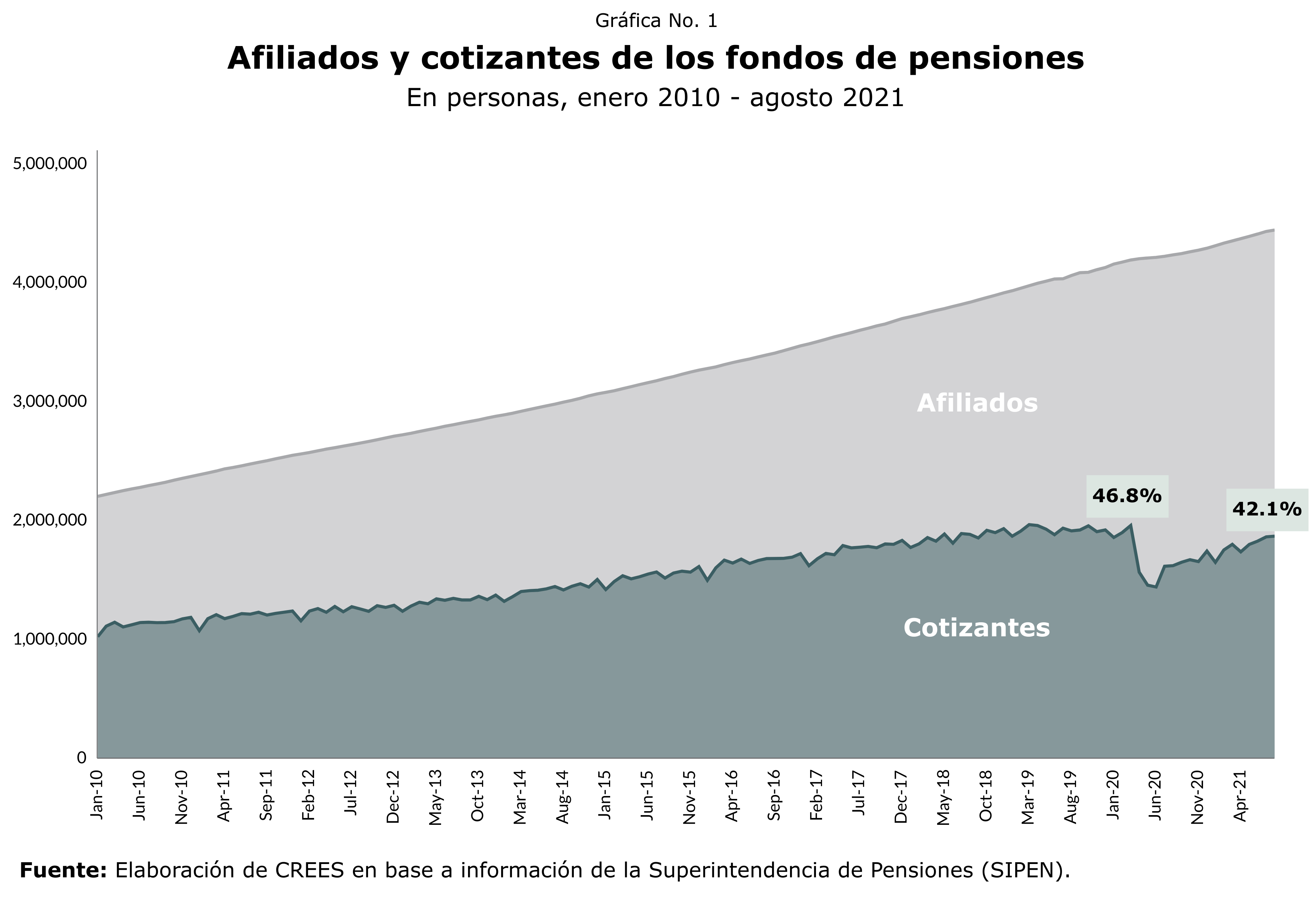

Como resultado de la alta informalidad que existe dentro del mercado laboral de la República Dominicana, así como el desempleo y subempleo que prevalecen en la economía del país, históricamente ha existido una baja proporción de personas afiliadas a una administradora de fondos de pensiones (AFP) que están contribuyendo a su cuenta de capitalización individual.

En adición a esto, desde el inicio de la pandemia la cantidad de cotizantes en el sistema de pensiones, es decir, aquellos empleados que -junto con sus empleadores- aportan a sus cuentas de pensiones, ha disminuido. Como se puede apreciar en la Gráfica No. 1, mientras que en marzo de 2020 los cotizantes representaban un 47% de los afiliados, al cierre de agosto de 2021 la proporción había caído a 42%. Es decir que menos de la mitad de las personas que están afiliadas a una administradora de fondos de pensiones (AFP) está contribuyendo a su cuenta de capitalización individual.

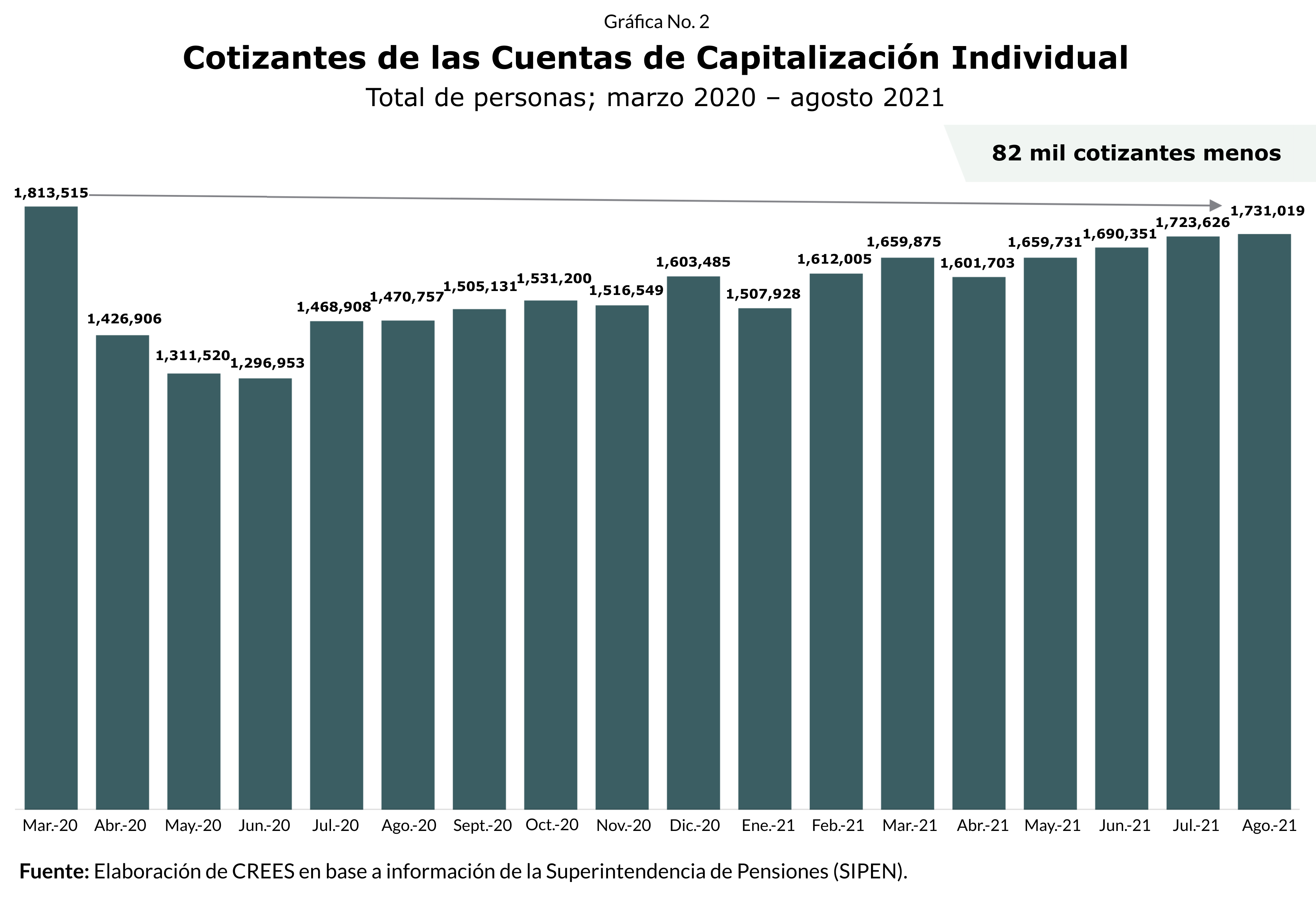

Ciertamente, la reapertura de la economía les ha permitido a muchos empleados formales reincorporarse al mercado laboral y volver a aportar a sus cuentas de ahorro previsional. Desde junio de 2020, mes donde se percibió la mayor pérdida de cotizantes debido al impacto de la pandemia, al cierre de agosto de 2021, las CCI han recuperado unos 434 mil cotizantes. Sin embargo, aún se encuentran 82 mil cotizantes por debajo del nivel prevaleciente al inicio de la pandemia. Esto, en comparación con la pérdida de cotizantes de las CCI a junio de 2020, significa que un 16.0% de esta masa de trabajadores formales que perdieron su empleo por la pandemia no lo han recuperado.

La inhabilidad del mercado laboral de República Dominicana de generar más puestos de trabajos productivos dentro de la formalidad es resultado de las barreras a la inversión y los costos de vivir y hacer negocios que prevalecen en el, y los a los altos costos de operar dentro de la formalidad. Estos costos están vinculados al sistema tributario y a la legislación laboral del país.

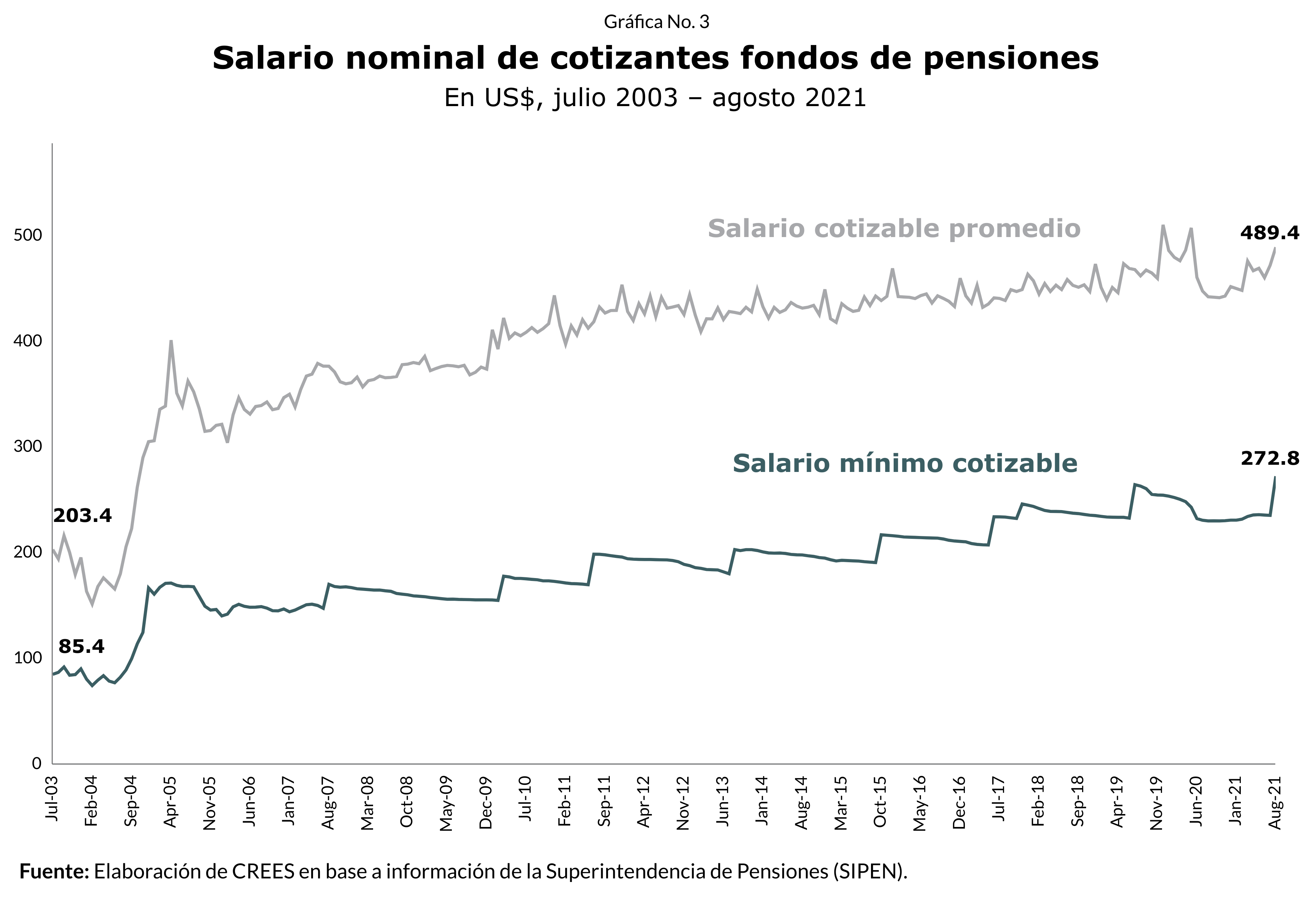

Al igual que la informalidad, y el desempleo, los bajos niveles salariales de República Dominicana (en comparación con otras economías de la región) es un tema que afecta a los trabajadores. Esto se ve expresado en los niveles de vida de las personas, así como en la posibilidad de poder aumentar las cotizaciones y, en consecuencia, en tener una mejor pensión de retiro.

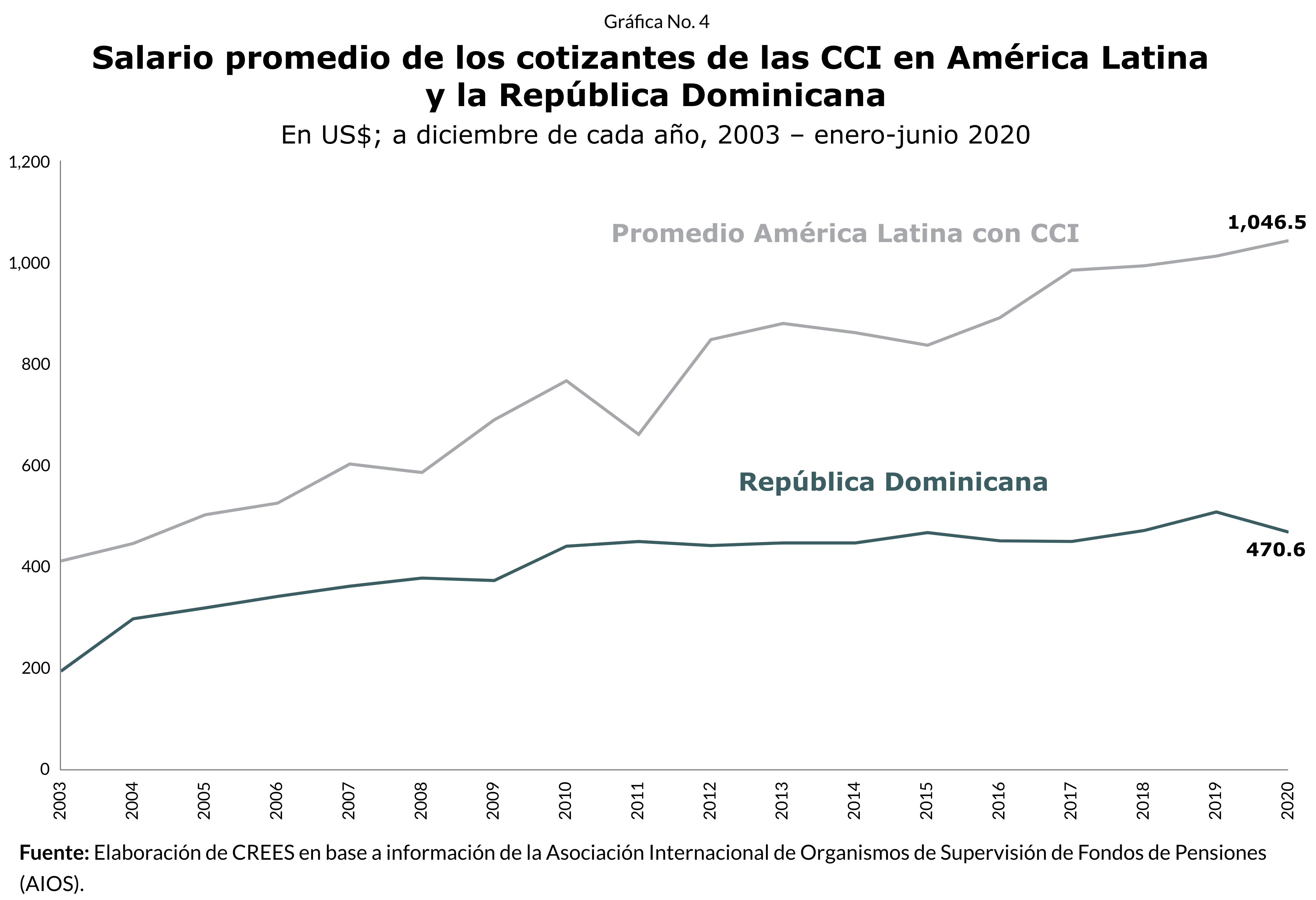

El salario cotizable promedio del sistema de pensiones, que es igual al promedio de los salarios devengados por los trabajadores que cotizan mensualmente, pasó de US$203.4 en julio del 2003 a US$489.4 en agosto de 2021, esto significa que se a incrementado en 2.4 veces su valor desde el inicio del sistema. Sin embargo, el mismo se ha quedado estancado dentro del mismo rango desde el año 2009 (Ver Gráfica No. 3). Más aún, como se puede apreciar en la Gráfica No. 4, en comparación con el promedio de países de América Latina con CCI, República Dominicana se encuentra muy por debajo.

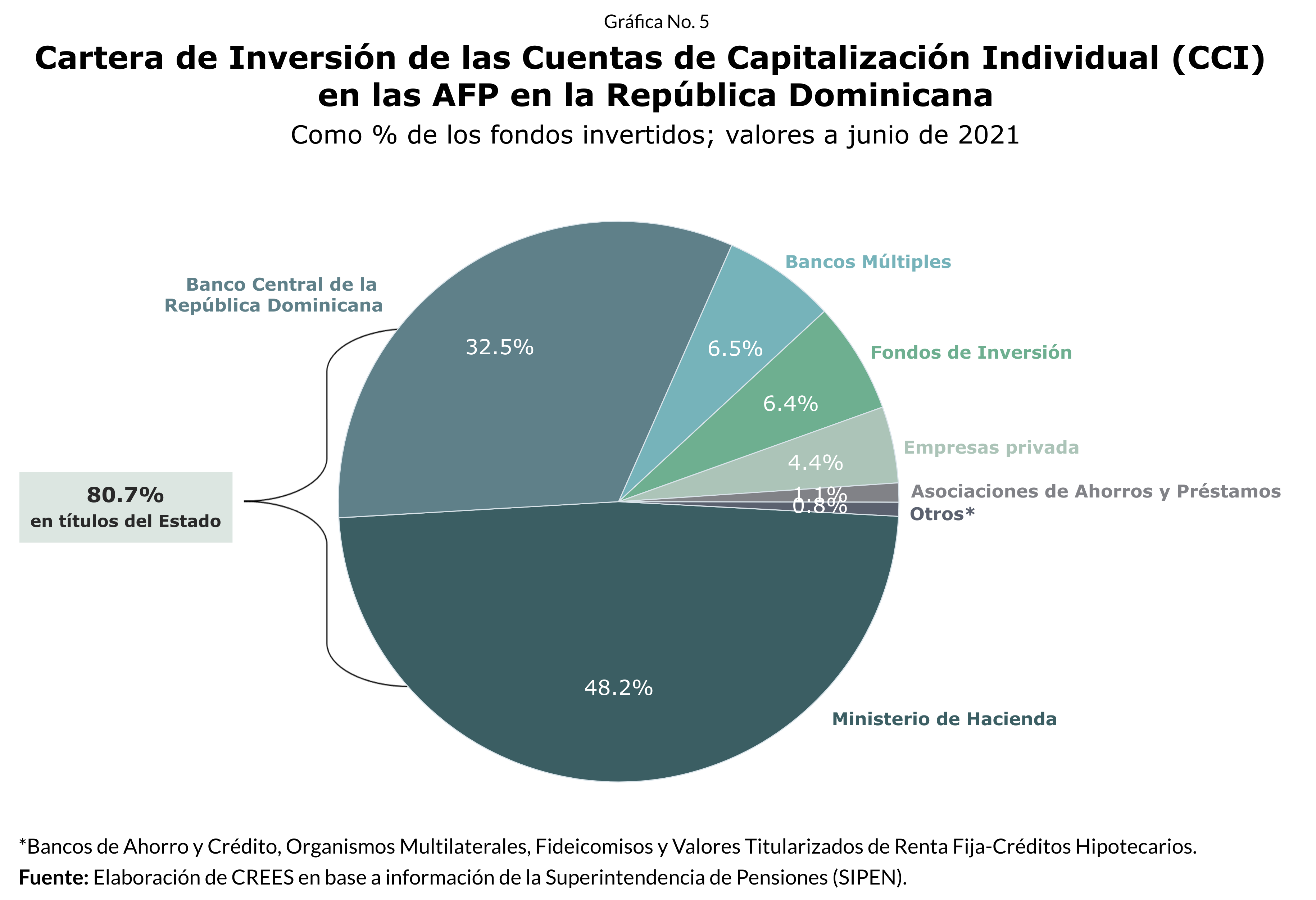

De la manera en que funciona el sistema de CCI es que las AFP invierten los ahorros de los trabajadores. Una mirada a la composición de la cartera de inversión de las CCI en las AFP nos muestra que, al 30 de junio del 2021, un 48.2% de los ahorros de los trabajadores está invertido en títulos del ministerio de hacienda y un 32.5% del Banco Central de la República Dominicana (BCRD). Es decir, el 80.7% de los fondos de pensiones se han convertido en recursos para financiar los déficits fiscales y cuasi-fiscales. Esto significa que los fondos del sistema de pensiones no están siendo empleados para financiar proyectos productivos y los requerimientos permanentes de emitir nueva deuda impiden que se adopten las medidas para que otros emisores de títulos participen en el mercado.

Es importante la diversificación de inversión de los fondos de las CCI. Sin embargo, la poca disponibilidad de instrumentos y la legislación actual, que limita invertir en el exterior, lo impiden.

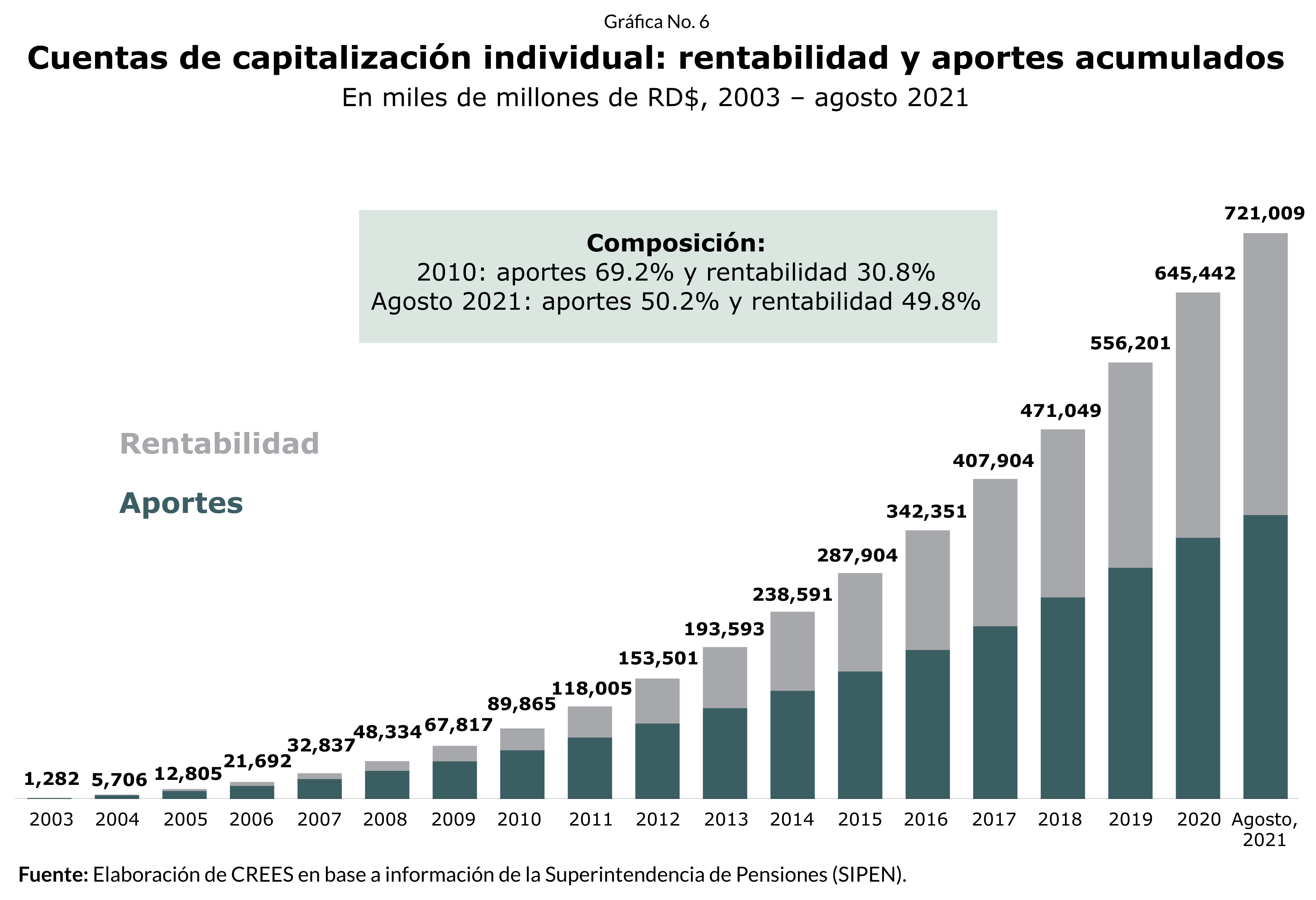

Un elemento importante que destacar es el patrimonio acumulado de las CCI, al igual que su composición. Al cierre de agosto de 2021, las cuentas de capitalización individual habían acumulado RD$721,009 millones. De este monto, los aportes realizados por los empleadores y trabajadores a las CCI representaron un 50.2%, lo que equivale a RD$361,801 millones. El 49.8% restante corresponde a la rentabilidad obtenida de esos aportes, en otras palabras, los RD$359,207 millones restantes provienen de las inversiones realizadas por las AFP.

La alta rentabilidad histórica de las CCI -que actualmente representa casi un 50% de su patrimonio- sirve como evidencia de la importancia de las políticas publicas dirigidas a crear un mercado de valores que permita emisiones de menor costo y con una mayor flexibilidad de tiempo. Son necesarias políticas que permitan a los trabajadores dirigir sus recursos para financiar actividades productivas, a través de las AFP. De esta forma sería posible reducir la dependencia de colocaciones de títulos de deuda para financiar déficits del Estado dominicano.

Sobre el retiro anticipado de los fondos de pensiones

Desde mediados del 2020 descansa en el senado un proyecto de ley que busca permitir el retiro del 30% de los fondos de los trabajadores acumulados en las Administradoras de Fondos de Pensiones (AFP). Este proyecto ha sido un tema de discusión pública desde entonces con muchas opiniones a favor como resultado de la desinformación.

Una parte de los fondos que se encuentran en las CCI ha sido acumulada mediante los aportes que realizan mes tras mes tanto empleador como empleado desde el inicio del sistema. Estos aportes, los cuales es importante mencionar que el empleador pone la mayor parte, se realizan con un propósito específico: que el trabajador tenga un ahorro futuro una vez alcance la edad de retiro. Dicho esto, la entrega de estos fondos de forma anticipada sería desvirtuar el sistema, debido a que el mismo fue creado y funciona con el propósito de ahorrar para tener una pensión en el futuro.

Más aún, dados los niveles altos de desempleo e informalidad que prevalecen en República Dominicana, que son incentivados por los altos costos de formalización y rigideces estructurales en el mercado de trabajo, los fondos acumulados por los trabajadores son muy bajos y un retiro anticipado solo pondría en una posición más crítica las pensiones de retiro de los trabajadores.

La otra parte de los fondos acumulados de las CCI está compuesta por la rentabilidad recibida por las inversiones de los mismos fondos. En República Dominicana las opciones de inversión son limitadas y, como se mostró en la Gráfica No. 5, el ahorro de los trabajadores, en su mayoría, está invertido en títulos del Estado. Dicho esto, es importante mencionar los problemas macroeconómicos que puede causar el desembolso de estos fondos.

Por un lado, debido a que el 48.2% de los fondos está contribuyendo a financiar el déficit fiscal del Estado y está practica se ha vuelto un hábito, el retiro de los fondos implicaría insostenibilidad fiscal ya que el Gobierno perdería capacidad financiera para responder a sus obligaciones. Por otro lado, debido a que un 32.5% (equivalente a unos RD$234,327.8 millones) de los fondos está invertido en títulos del BCRD, redimir esos títulos implicaría una emisión de dinero inorgánico, que resultaría en una mayor depreciación, devaluación e inflación; fenómenos que, naturalmente, afectarían a los mismos trabajadores.

Si bien es cierto que en países como Chile y Perú fueron aprobadas legislaciones similares, es importante aclarar que, diferencia de República Dominicana, estos países tienen una cartera de inversión más diversificada y que, por ejemplo, un 45.8% de los fondos de Chile y un 49.7% de los fondos de Perú estaban invertidos en el exterior. Eso es lo que permitió poder ingresar los fondos a esos países y no ocasionar desbalances macroeconómicos. Sin embargo, esto no significa que no vayan a tener consecuencias negativas a largo plazo. En particular en Chile se estima que actualmente el 20% de los afiliados no dispone de ahorros previsionales en sus cuentas individuales luego de haberse realizado tres retiros del 10%[1]. Además, como consecuencia de los retiros los fondos administrados de estos países sufrieron un gran deterioro, según informaciones de la Federación Internacional de Administradoras de Fondos de Pensiones (FIAP), en Chile los fondos pasaron de US$215,373 millones en 2019 a US$213,676 millones en 2020, mientras que en Perú pasaron de US$52.254 millones a US$45.069 millones en el mismo período.

Conclusión

Desde sus inicios el Sistema Dominicano de Pensiones ha logrado afiliar a gran parte de los trabajadores dominicanos, al mismo tiempo que mantiene un crecimiento sostenido de los fondos acumulados. Sin embargo, enfrenta retos relacionados con las políticas públicas del país -como los altos niveles el desempleo e informalidad, los bajos salarios y las limitaciones de inversión de los fondos- que dificultan que los ahorros en las CCI crezcan a una tasa aún mayor.

Más aún, a estos retos se le suman la idea de un retiro anticipado de fondos de las AFP para razones distintas a las pensiones de retiro de los trabajadores, que sería un acto crítico que pone en peligro las pensiones futuras de los trabajadores y que perjudica la situación económica de los mismos trabajadores, en especial a los más pobres, debido a las repercusiones que podría tener la aprobación de este proyecto de ley.

Hay que tener mucho cuidado con los efectos secundarios que pueden tener las políticas públicas. La mirada debería estar puesta en corregir los factores estructurales que incentivan los niveles de evasión que existen dentro del sistema -que hacen que empleadores mantengan fuera del sistema a los empleados- y, en realizar las reformas necesarias para corregir el problema de la baja productividad y los bajos salarios, así como reducir los costos laborales no salariales relacionados al Código de Trabajo y otros costos operacionales relacionados con electricidad, transporte, entre otros. En adición, el Código Tributario requiere de una reforma que incluya una simplificación del sistema tributario, reduciendo tasas e incrementando las recaudaciones fiscales por mayor actividad productiva y ampliación de bases. Por otro lado, es importante normalizar las finanzas públicas, es decir, corregir las constantes necesidades de endeudamiento público, que se generan como una consecuencia del creciente gasto; una de las numerosas razones por las que se hace evidente la necesidad de una Ley de Responsabilidad Fiscal en la República Dominicana.

[1] Ver: “Efectos potenciales de un cuarto retiro de fondos”

Vistas Totales 4,086 , Vistas Hoy 4