Autores: Rolando Martínez Agüero

Fecha: 18 de febrero del 2022

Las reglas fiscales son restricciones que se establecen al manejo de la política fiscal de un país. Estas actúan como límites o requerimientos preestablecidos para las partidas que componen el presupuesto de un Estado. Típicamente, las reglas fiscales tienen como objetivo corregir distorsiones en el manejo de las finanzas públicas y contener la tendencia de gasto público excesivo, a fin de garantizar la responsabilidad fiscal y la sostenibilidad de la deuda[1].

El alcance de las reglas fiscales puede ser a nivel nacional, supranacional o ambas. Existen cuatro tipos principales de reglas fiscales: 1) reglas de deuda, que establecen un ancla o techo de la deuda pública y tiene como objetivo lograr la convergencia hacia un nivel de deuda sostenible; 2) reglas de balance presupuestario, que establecen límites a los resultados financieros de los gobiernos, siendo este el agregado presupuestario que influye directamente en el endeudamiento; 3) reglas de gasto, que establecen límites a los gastos gubernamentales; y 4) reglas de ingresos, que establecen límites máximos o mínimos para los ingresos y tienen como objetivo aumentar las recaudaciones y/o prevenir una carga fiscal excesiva.

Para introducir flexibilidad en la aplicación de las reglas fiscales en caso de eventualidades de caso fortuito o fuerza mayor, así como situaciones de calamidad pública derivada de catástrofes – por ejemplo, una pandemia- estas normas son diseñadas con cláusulas de escape. De igual, se suelen incluir mecanismos de corrección que estipulan lo que los gobiernos deberían hacer en caso la suspensión temporal de las reglas, incluyendo lineamientos para volver a la situación previa a dicha interrupción.

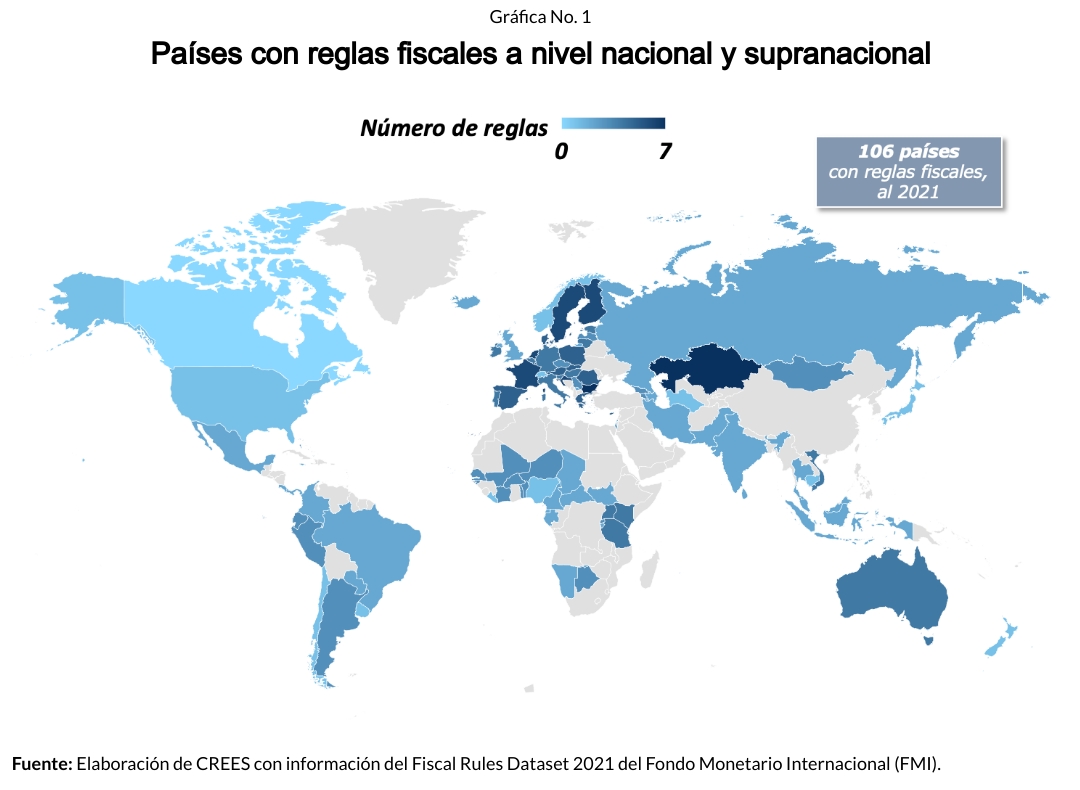

La adopción de reglas fiscales es un elemento que se ha extendido alrededor del mundo. De acuerdo con el Fiscal Rules Dataset 2021 elaborado por el Fondo Monetario Internacional, entre 2015 y 2021 el número de países con reglas fiscales a nivel nacional y/o supranacional pasó de 94 a106.

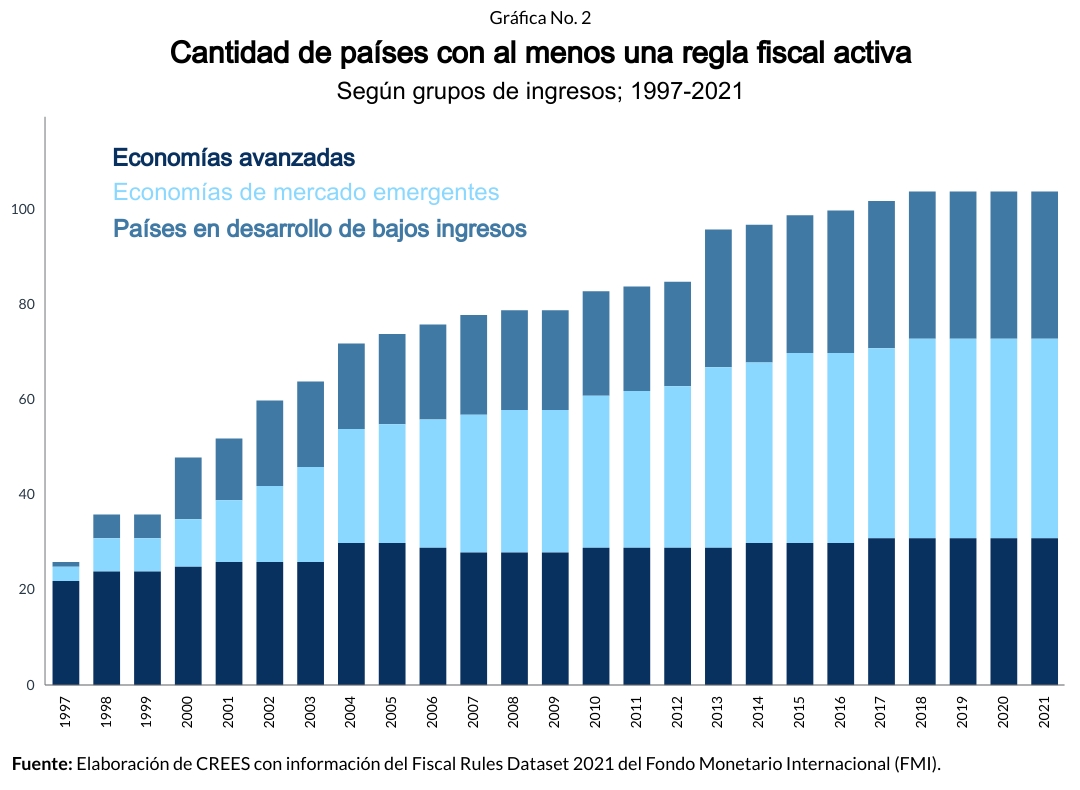

Una mirada a la evolución de la cantidad de países con al menos una regla fiscal, según grupo de ingreso, nos muestra como, si bien las economías avanzadas fueron pioneras en la implementación de reglas fiscales, en las últimas décadas las reglas se han vuelto más comunes en economías de mercado emergentes; representando el 40% del total países con reglas fiscales.

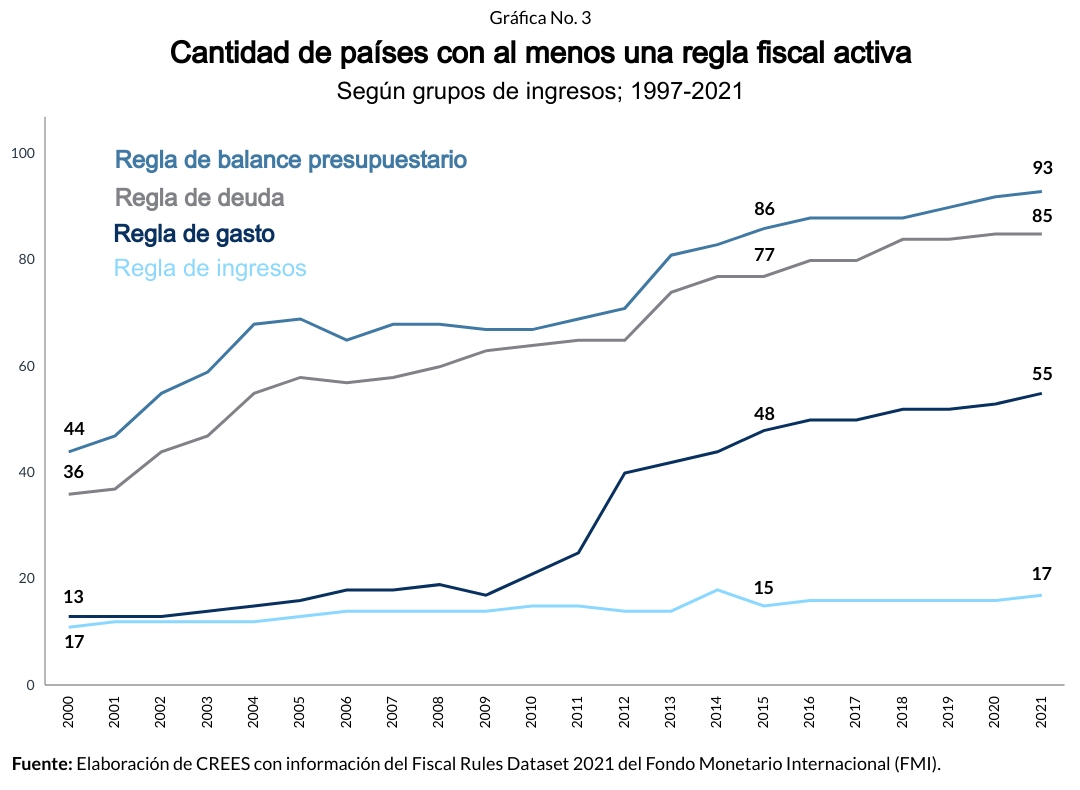

De igual forma, la cantidad de reglas fiscales en el mundo también ha crecido en las últimas décadas, promediando en tres reglas por país en 2021, en comparación con el promedio de la década del 2000 que eran de dos por país. Actualmente, existen 93 países con reglas de balance presupuestario, 85 países con reglas de deuda, 55 países con reglas de gasto y solo 17 países con reglas de ingresos. Las combinaciones más comunes son un techo de deuda o un ancla de deuda respaldada por otras reglas operativas, como la de gasto o balance presupuestario.

De acuerdo con los datos del Fiscal Rules Dataset 2021, las reglas de gastos han sido las que más se han adoptado en economías avanzadas, por ejemplo, los países que pertenecen a la Unión Europea; mientras que en las economías de mercado emergentes esta regla no ha sido tan común. En estas economías en desarrollo ha sido más común la adopción de reglas de balance presupuestario y reglas de deuda.

Si bien la pandemia de COVID-19 y los intentos de los gobiernos del mundo de estimular la economía y ayudar a los hogares y las empresas, provocó que muchos países recurrieran a la activación de las cláusulas de escape, la suspensión temporal de las reglas fiscales y la modificación de los límites de las reglas fiscales en 2020, países como Uruguay y Costa Rica introdujeron nuevas reglas fiscales para controlar el deterioro de sus marcos fiscales.

Es preciso aclarar que no es necesario esperar un momento de crisis para adoptar reglas y poner orden. De hecho, de acuerdo con los resultados expuestos en el informe Fiscal Rules and Fiscal Councils Recent Trends and Performance during the COVID-19Pandemic del Fondo Monetario Internacional, existe evidencia de que los países que tienen un buen historial en el cumplimiento de las reglas antes de las crisis han podido responder a grandes shocks -como la pandemia- con mayor fuerza[2].

El caso de República Dominicana

El comportamiento de las finanzas públicas de República Dominicana, en especial durante las últimas dos décadas, evidencia la necesidad de establecer reglas y condiciones para el logro de una prudente, responsable y transparente gestión financiera del Estado.

El crecimiento sostenido que ha experimentado el gasto del Gobierno Central, que en términos reales se ha incrementado en 4.2 veces su valor entre los años 2000 y 2021, ha provocado que año tras año, con excepción del 2007, el Gobierno Central presente déficits que promedian un 2.9% del Producto Interno Bruto (PIB) entre los años 2000 y 2021.

En adición a esto, la deuda del Sector Público Consolidado -incluyendo deuda intragubernamental-, según datos de la Dirección General de Crédito Público y el Banco Central del la República Dominicana (BCRD), se ha incrementado en 1,294.7%, pasando de US$4,447.9 millones a US$ 62,036.8 millones, desde diciembre de 2000 hasta diciembre de 2021.

Tal y como está contemplado en el Artículo 36 de la Ley 01-12 de Estrategia Nacional de Desarrollo, un mandato que luego de diez años de promulgación de esta ley aún no se ha cumplido, el país necesita una Ley de Responsabilidad Fiscal que garantice la sostenibilidad fiscal a largo plazo.

Desde el CREES, en conjunto con la Fundación Institucionalidad y Justicia (FINJUS), hemos preparado una propuesta de proyecto de Ley de Responsabilidad y Transparencia Fiscal[3].

Esta propuesta contiene reglas fiscales que establecen requerimientos para el balance general de la ejecución presupuestaria del Sector Público No Financiero, así como límites al endeudamiento del Sector Público Consolidado. De igual forma, contempla una cláusula de escape o excepción a la regla en caso de un escenario especifico, en conjunto con su mecanismo de corrección al incumplimiento de la regla. Además, se establecen indicadores de alerta para el seguimiento de la sostenibilidad fiscal y los riesgos que pueda estar asumiendo la política fiscal. También se detallan los requisitos y/o condiciones para incurrir en endeudamiento público.

República Dominicana necesita que se establezca un marco fiscal basado en normas que permitan mejorar el desempeño y la administración de las finanzas públicas al igual que lo han hecho otros países del mundo. Un marco mediante el cual se pueda corregir el problema de los déficits fiscales y tendencia del endeudamiento ya mencionados. En adición a esto, otro elemento importante que también está pendiente en este ámbito -y un elemento esencial para asegurar la transparencia- es la estandarización de las estadísticas fiscales para que exista una sola fuente confiable, a tiempo y de fácil acceso para todos.

[1] Davoodi, Hamid, Paul Elger, Alexandra Fotiou, Daniel Garcia-Macia, Andresa Lagerborg, Raphael Lam y Sharanya Pillai. 2022. “ Fiscal Rules Dataset: 1985-2021“, Fondo Monetario Internacional, Washington, DC.

[2] Ver más en: Davoodi, Hamid, Paul Elger, Alexandra Fotiou, Daniel Garcia-Macia, Andresa Lagerborg, Raphael Lam y Sharanya Pillai. 2022. “Fiscal Rules and Fiscal Councils Recent Trends and Performance during the COVID-19 Pandemic “, Fondo Monetario Internacional, Washington, DC.

[3] Ver propuesta de proyecto de ley aquí

Vistas Totales 1,732 , Vistas Hoy 2