Evolución de las operaciones gravadas y exentas del ITBIS en República Dominicana

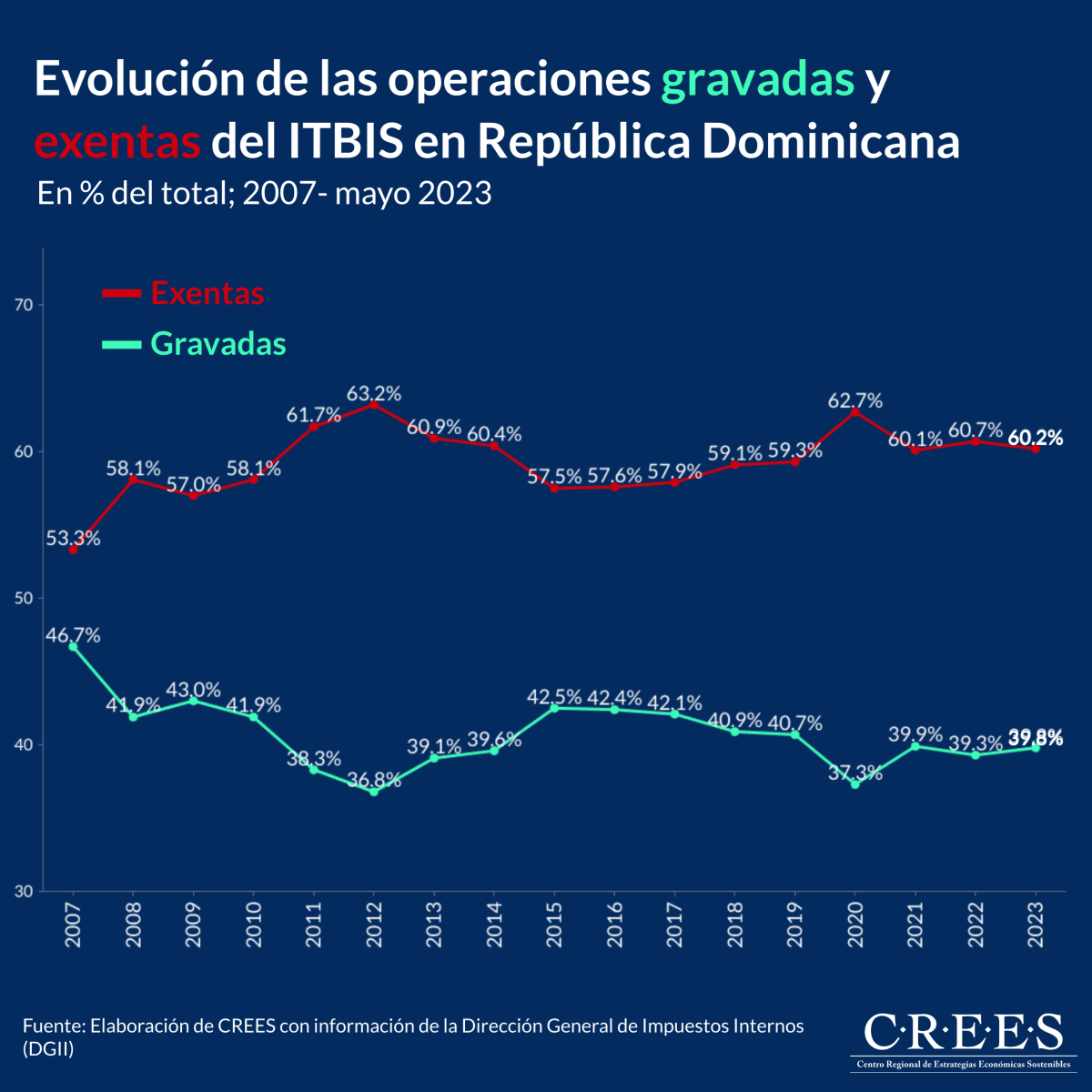

El gráfico muestra la evolución relativa de las ventas del ITBIS que son gravadas en comparación con las exentas. Tal y como pudiera preverse de antemano, la existencia de exenciones, además de crear distorsiones, tiende a disminuir las recaudaciones en una proporción mayor a la que originalmente fuera prevista. En la gráfica se aprecia la tendencia desde el año 2008 hasta la fecha en el crecimiento de las operaciones exentas. A la vez, las operaciones gravadas, las que están tributando, han caído de un máximo de 46.7% en 2007 a 39.8% el pasado año.

Cuando existen tributos con tasas diferenciadas se puede crear el incentivo para minimizar la carga impositiva que pagan los agentes económicos Los agentes económicos tratan de buscar la forma de cómo minimizar la carga impositiva que enfrentan. Si el sistema tributario se diseña con tasas de 18%, 16% y 0%, como el actual IVA o ITBIS del país, se promueve ese incentivo.

Un impuesto como el ITBIS, que ha experimentado incrementos en sus tasas, pero ha mantenido una gran base exenta, puede potenciar el incentivo de los agentes económicos a minimizar su carga impositiva, que no es otra cosa que evadir el mismo.

El criterio de uniformidad en las tasas, en consecuencia es importante. Para una reforma tributaria futura, el ITBIS debería tener una tasa inferior, de no más del 10%, y un incremento en la base. De esa manera se reducirían a un mínimo los vasos comunicantes que reducen las recaudaciones de este tributo y del impuesto sobre la renta, ya que las ventas no registradas para fines del ITBIS terminan fuera de la base del ISR. Pero lo más importante en una reforma del ITBIS, es contribuir a reducir los costos de vivir y hacer negocios en República Dominicana.

Vistas Totales 2,055 , Vistas Hoy 2