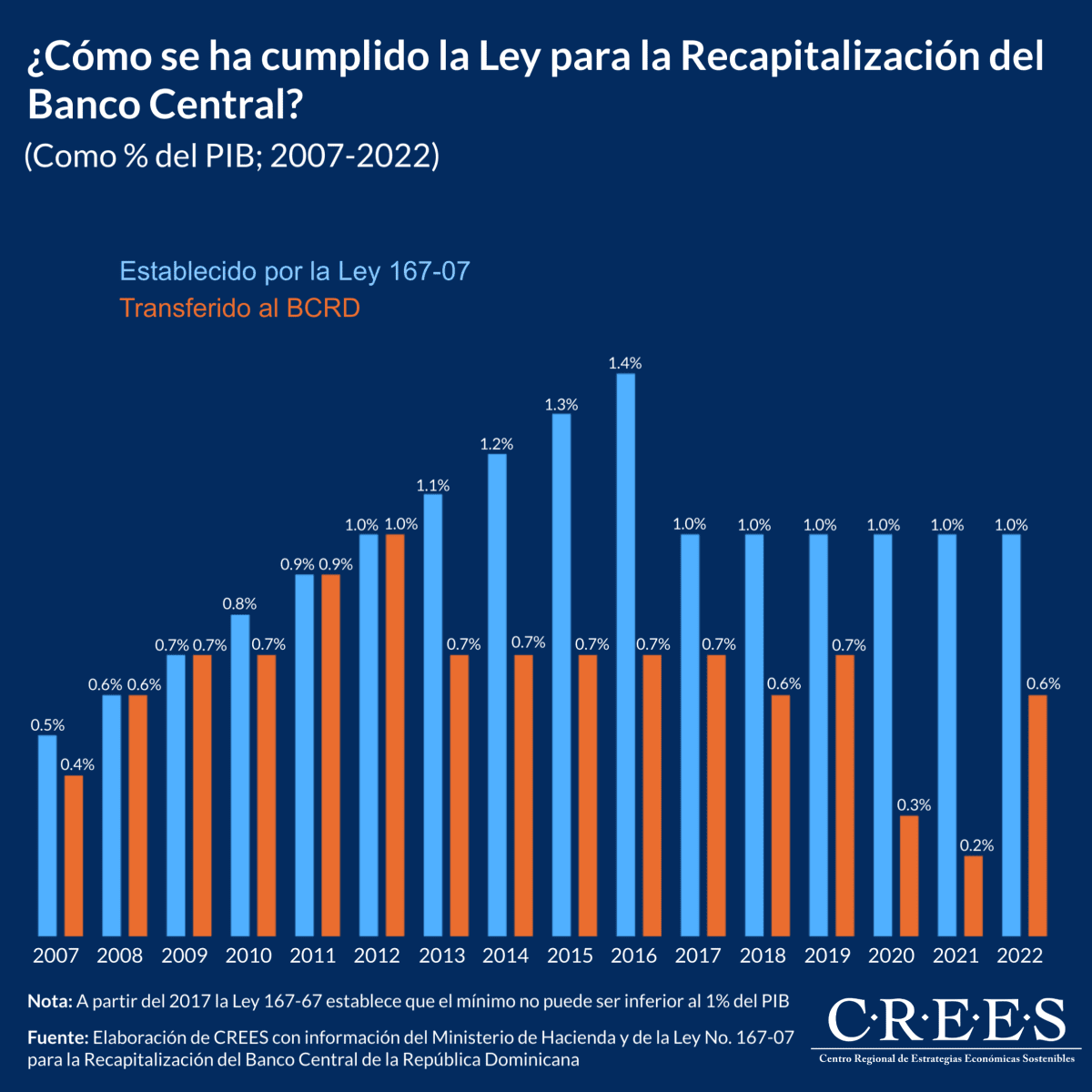

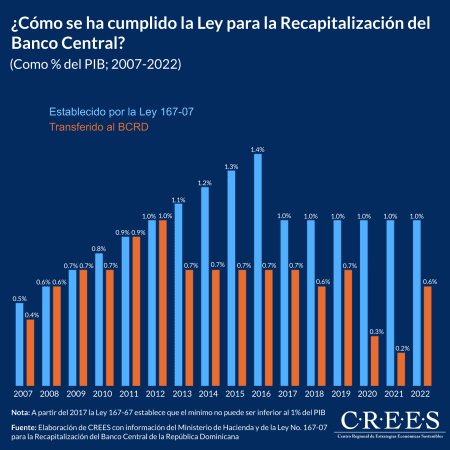

¿Cómo se ha cumplido la Ley para la Recapitalización del Banco Central?

La Ley No. 167-07 para la Recapitalización del Banco Central de la República Dominicana (BCRD), promulgada en 2007, estableció un plan con el objetivo de restaurar la solidez financiera del BCRD, con un enfoque en su recapitalización. El plan abordaba las pérdidas acumuladas en años anteriores, generadas desde el rescate de entidades financieras a raíz de la crisis del año 2003.

De acuerdo con el esquema incluido en su artículo No. 6, la ley establece el porcentaje del PIB que el gobierno central debe transferir al BCRD. Inicialmente, este porcentaje se fijó en 0.5%, aumentando cada año diez puntos básicos por año hasta alcanzar 1.4% en 2016. A partir del año 2017, se inició un proceso de desmonte gradual que establecía que la suma de los rendimientos de los bonos para la recapitalización del Banco Central, más otras transferencias, no debía ser inferior al 1% del PIB.

Al analizar la ejecución de esta ley podemos notar que solo se cumplió en 2008, 2009, 2011 y 2012. A partir del 2017, las leyes de presupuesto general del Estado han incluido modificaciones a la ley 167-07. Estas modificaciones han establecido obligaciones de transferencias entre 0.6% y 0.7%, inferiores al 1% del PIB dispuesto por la legislación. La realidad indica que el BCRD no ha contado con el apoyo necesario, en la mayoría de los años, para reducir sus pasivos.

Para desmontar la deuda del BCRD será necesario contar con disciplina financiera en el gobierno central y en el resto del sector público no financiero (SPNF). Con disciplina fiscal del SPNF se podrían realizar mayores transferencias para los fines de recapitalizar al ente emisor; pero solo con superávit fiscales estarían las autoridades del gobierno en la posición de reducir los pasivos del BCRD. En tal sentido, es necesario un compromiso con la consolidación fiscal como parte de una política de estado.

Vistas Totales 2,105 , Vistas Hoy 2