Autor: Daniel De Lemos

Fecha: 29 de mayo de 2025

Cómo mejorar los servicios públicos sin recurrir al aumento del gasto público

Introducción

Toda nación aspira a un futuro de mayor prosperidad, bienestar para sus ciudadanos y servicios públicos eficientes que respondan a las necesidades de una sociedad moderna y dinámica. La República Dominicana, no es la excepción. Tradicionalmente, la principal herramienta considerada para alcanzar estos objetivos ha sido el gasto público, financiado a través de impuestos o endeudamiento (impuestos futuros). Sin embargo, tanto la experiencia internacional como la teoría económica sugieren que depender casi exclusivamente de este enfoque tiene limitaciones considerables: desde restricciones fiscales, burocracia, incentivos distorsionados, la posible politización de decisiones que deberían ser técnicas y la ineficiencia en la asignación de recursos.

Surge entonces una pregunta crucial: ¿existen otras vías, otros mecanismos que puedan complementar o, en ciertos casos, superar las limitaciones del modelo centrado únicamente en el gasto público? La respuesta es afirmativa. Este artículo se propone explorar cómo los mecanismos de mercado –incluyendo la participación del sector privado, las alianzas público-privadas (APP), la desregulación inteligente, el permitir la competencia y la ampliación de la capacidad de elección de los ciudadanos– pueden constituir una senda poderosa y probada para que la República Dominicana acelere su desarrollo, solucione problemas persistentes en sectores clave y mejore la calidad de vida de su gente.

Este enfoque también reconoce que, en un entorno de libre mercado, la producción tiende a reflejar mejor la diversidad de las preferencias ciudadanas, mientras que el modelo estatal impone soluciones uniformes que no siempre responden a las demandas reales. Asimismo, cuando los ingresos de una entidad no dependen del buen servicio, sino de asignaciones presupuestarias o impuestos obligatorios, se debilitan los incentivos a la eficiencia, la innovación y la mejora continua.

En las siguientes secciones examinaremos tanto la lógica detrás de estos mecanismos como experiencias concretas en sectores como la infraestructura, el agua, la educación, la salud y la energía. Lejos de proponer recetas cerradas, buscamos mostrar un abanico de alternativas que, bien diseñadas y adaptadas al contexto dominicano, pueden liberar un enorme potencial de desarrollo.

¿Por qué soluciones de mercado?

La preferencia por soluciones de mercado en la provisión de ciertos bienes y servicios públicos no se basa en un dogma ideológico, sino en un análisis realista de los incentivos y los resultados observables. Desde los clásicos como Adam Smith hasta teorías más recientes como la Nueva Economía Institucional o la Teoría de la Elección Pública (Public Choice), existe un consenso creciente sobre el potencial superior del mercado para generar eficiencia, innovación y sostenibilidad, especialmente cuando los marcos institucionales son adecuados.

- Eficiencia e incentivos alineados con el consumidor: Las empresas privadas operan bajo la presión de la competencia y del riesgo de pérdidas. Esta realidad las obliga a minimizar costos, optimizar procesos y utilizar sus recursos de forma productiva. La necesidad de sobrevivir y prosperar en el mercado genera un fuerte incentivo para innovar y adaptarse constantemente a las preferencias cambiantes de los usuarios. En cambio, las entidades públicas, al no depender directamente de la satisfacción del usuario para financiarse y estar frecuentemente sujetas a objetivos políticos múltiples y contradictorios, operan con incentivos más débiles: no enfrentan sanciones claras por ineficiencia ni quiebran por ofrecer un mal servicio. Esta desconexión entre desempeño y consecuencias explica muchas de las deficiencias crónicas del sector público.

- Innovación y adaptabilidad: En un entorno competitivo, las empresas deben buscar permanentemente mejores maneras de servir a sus clientes. La innovación no es un lujo, sino una necesidad. Esta presión constante por mejorar es difícil de replicar en monopolios estatales donde no existe la amenaza de perder usuarios ni de cerrar por ineficiencia.

- Movilización de capital y alivio fiscal: La construcción y operación de infraestructura moderna requiere enormes volúmenes de inversión. En países en desarrollo, como República Dominicana, es cada vez más difícil cubrir esas necesidades solo con recursos públicos. Las alianzas público-privadas y otros mecanismos de participación privada permiten movilizar capital nacional e internacional sin comprometer excesivamente el presupuesto público.

- Elección y empoderamiento ciudadano: En sectores como educación y salud, permitir que los ciudadanos elijan entre distintos proveedores —públicos o privados— introduce competencia por la calidad y dignidad del servicio. El ciudadano deja de ser un receptor pasivo de lo que el Estado disponga, y pasa a tener voz sobre quién le presta un servicio fundamental.

- Claridad en la rendición de cuentas: En esquemas bien diseñados, los operadores privados están sujetos a contratos con métricas claras de desempeño, penalizaciones por incumplimiento y mecanismos de supervisión. Paradójicamente, esto puede generar más control que en muchas burocracias estatales, donde la responsabilidad a menudo se diluye y las sanciones son inexistentes o tardías.

Experiencias internacionales

Transporte

Carreteras, autopistas y avenidas

El caso colombiano ilustra cómo la experiencia acumulada en concesiones puede culminar en un modelo robusto de Asociación Público-Privada (APP). A lo largo de 20 años, el país desarrolló tres generaciones de concesiones viales que sirvieron como base para la estructuración del programa de Cuarta Generación (4G), considerado el proyecto de infraestructura más ambicioso en la historia del país. Este contempla 40 concesiones para la construcción, operación y mantenimiento de más de 8,000 km de carreteras, incluidos 1,370 km de vías de cuatro carriles y 159 túneles (con una longitud acumulada de 141 km), con una inversión estimada de US$25,000 millones entre 2014 y 2022, de los cuales un 38.5% provino de capital privado[1].

Una de las claves del programa fue el aprendizaje acumulado. En generaciones anteriores de concesiones, muchos contratos carecían de controles adecuados, lo que condujo a renegociaciones frecuentes y sobrecostos. En contraste, la estructuración técnica y financiera de los contratos 4G mejoró significativamente la ejecución, aceleró los cronogramas de obra y aumentó la cobertura regional. Los concesionarios privados seleccionados surgieron de procesos competitivos, quienes asumieron una parte sustancial de los riesgos asociados a la construcción, financiamiento y operación de las vías. Esta transferencia progresiva de riesgos hacia el sector privado representó una mejora importante en comparación con generaciones anteriores[2]. A pesar de estos avances y de sus características positivas este programa aún tiene margen de mejora debido a que los contribuyentes continúan soportando una parte importante de la carga y los riesgos de los proyectos.

Chile también ha demostrado el impacto positivo de las concesiones viales. Desde la implementación del sistema en los años 90, el país ha invertido más de 20 mil millones de dólares en proyectos viales, financiados principalmente por concesionarios privados que aportaron capital propio y accedieron a crédito bancario y emisiones de bonos en el mercado de capitales. Este modelo ha contribuido significativamente a la modernización de su infraestructura y al aumento de la conectividad. Ha posicionado a Chile como líder regional en calidad de carreteras, alcanzando el puesto 24 a nivel mundial según el Índice de Calidad de Carreteras del Foro Económico Mundial[3].

Un ejemplo destacado de este modelo se observa en la capital, donde Santiago de Chile ha desarrollado una red de autopistas urbanas concesionadas, muchas de ellas subterráneas, como respuesta a la creciente congestión vehicular y la limitada disponibilidad de espacio en superficie. Proyectos emblemáticos como la Autopista Central, Costanera Norte y Vespucio Oriente han transformado la movilidad en la capital chilena. La AVO I, por ejemplo, es una autopista de 9,1 km que combina túneles y viaductos, atravesando zonas densamente urbanizadas sin alterar significativamente el entorno superficial. Esta obra ha permitido reducir en aproximadamente 50 minutos los tiempos de viaje diarios para miles de automovilistas[4].

Estas infraestructuras se financian mediante concesiones a empresas privadas, que recuperan su inversión a través de sistemas de peaje electrónico de flujo libre (free flow), utilizando dispositivos TAG. Este modelo no solo ha mejorado la conectividad y reducido los tiempos de desplazamiento, sino que también ha liberado espacio en superficie para usos como áreas verdes y transporte público[5].

Por otro lado, se ha argumentado que esquemas más amplios de propiedad privada directa podrían generar incentivos aún más fuertes para la eficiencia. Por ejemplo, cuando el operador vial depende directamente de los pagos de los usuarios y compite con otras rutas, tiene incentivos para minimizar costos, reducir congestión, mantener condiciones óptimas y atraer demanda mediante innovación y diferenciación en el servicio[6]. Este enfoque amplía el campo de acción empresarial, permitiendo que la competencia y la lógica de rentabilidad impulsen mejoras continuas sin depender de subsidios ni intervención estatal en la operación.

Lo esencial en ambos modelos es el principio de responsabilidad clara y exposición a incentivos económicos: ya sea a través de una concesión regulada o mediante propiedad directa, el operador privado responde a la calidad del servicio porque su rentabilidad está directamente vinculada a ella.

Aeropuertos

La gestión aeroportuaria ha sido otro ámbito fértil para la participación privada, y la evidencia muestra que los resultados dependen significativamente del tipo de inversionista y de la estructura del contrato. A lo largo de las últimas décadas, centenares de aeropuertos han sido transferidos al sector privado bajo esquemas de concesión, venta directa o participación accionaria. Sin embargo, no todos los modelos han tenido el mismo desempeño.

Un estudio reciente que analizó más de 2,000 aeropuertos a nivel mundial encontró que aquellos bajo control de fondos de capital privado (private equity) mostraron mejoras notables en volumen de tráfico, ingresos y calidad de servicio, en comparación tanto con aeropuertos públicos como con aquellos operados bajo esquemas tradicionales de concesión. Las mejoras fueron especialmente claras en entornos con aeropuertos competidores, marcos regulatorios estables y contratos de largo plazo[7].

Estas transformaciones ocurrieron sin necesidad de despidos masivos ni reducciones en personal, lo que sugiere que las ganancias de eficiencia provinieron principalmente de mayor inversión, negociación más efectiva con aerolíneas y mejor gestión comercial. Este hallazgo coincide con la literatura sobre APP, que enfatiza la importancia de los incentivos económicos, la rendición de cuentas y la especialización técnica como motores del desempeño superior frente a la provisión estatal directa[8] [9].

El éxito no se limita al ámbito financiero. La evidencia indica que la experiencia del usuario también mejora: aeropuertos privatizados bajo esquemas adecuados tienden a ofrecer más servicios, menor congestión y mejores instalaciones, lo que refuerza el argumento de que el interés empresarial por maximizar ingresos puede estar alineado con el interés público por una infraestructura moderna y eficiente.

Transporte masivo: Metro

Una experiencia única en el ámbito del transporte urbano es el caso del sistema de metro de Hong Kong, gestionado por la MTR Corporation. A diferencia de la mayoría de los sistemas de transporte masivo, que operan con fuertes subsidios públicos, la MTR es financieramente autosostenible y, de hecho, genera utilidades.

El secreto radica en un modelo de negocios innovador conocido como “Rail plus Property” (R+P). Bajo este esquema, el gobierno concede a la MTR los derechos de desarrollo de terrenos ubicados sobre o junto a nuevas estaciones de metro. La empresa, a su vez, se asocia con desarrolladores privados mediante licitaciones competitivas para construir proyectos residenciales, comerciales y de oficinas. Parte de los beneficios de estas ventas y arrendamientos se reinvierten en la expansión del sistema ferroviario, creando un círculo virtuoso de financiamiento y crecimiento urbano[10].

Este modelo ha permitido a la MTR mantener tarifas bajas, expandir la red a más de 220 kilómetros y lograr niveles de puntualidad superiores al 99.9%, todo sin recurrir a subsidios operativos. El caso de Hong Kong demuestra que la sostenibilidad financiera y el servicio de calidad no son mutuamente excluyentes, siempre que existan marcos regulatorios bien diseñados, propiedad bien definida y creatividad empresarial para capturar el valor generado por la infraestructura[11].

Más allá de su contexto particular —una ciudad densamente poblada y con un mercado inmobiliario robusto— la lógica detrás del modelo R+P ofrece lecciones valiosas: cuando el sector privado tiene margen para innovar y capturar externalidades positivas (como el aumento del valor del suelo), puede generar soluciones de transporte urbano financieramente viables, sin comprometer el acceso o la calidad.

Educación

La educación ha sido uno de los sectores donde los mecanismos de mercado han mostrado un potencial transformador significativo. Experiencias internacionales demuestran que la incorporación de competencia, elección escolar y participación privada no solo puede mejorar los resultados académicos, sino también generar mayor acceso y una oferta más diversificada de servicios educativos.

Uno de los casos más documentados es el de Suecia, que en 1992 implementó una reforma nacional de vouchers que permitió a las familias escoger entre escuelas públicas y privadas independientes. Los resultados muestran que, en municipios con mayor penetración de escuelas independientes, se observaron mejoras en el rendimiento académico promedio, tanto a corto como a largo plazo. Este efecto fue atribuido principalmente a la presión competitiva que incentivó a todas las escuelas, públicas y privadas, a mejorar su desempeño[12].

Un punto interesante de esta experiencia es que la mejora generalizada no se concentró únicamente en los estudiantes que asistían a las escuelas independientes, sino que se generaron efectos externos positivos hacia el conjunto del sistema educativo. En otras palabras, el incentivo competitivo produjo una respuesta de calidad en las escuelas públicas cercanas, aún sin una transferencia masiva de alumnos. Esto demuestra que la apertura a la competencia puede beneficiar a todos los usuarios del sistema.

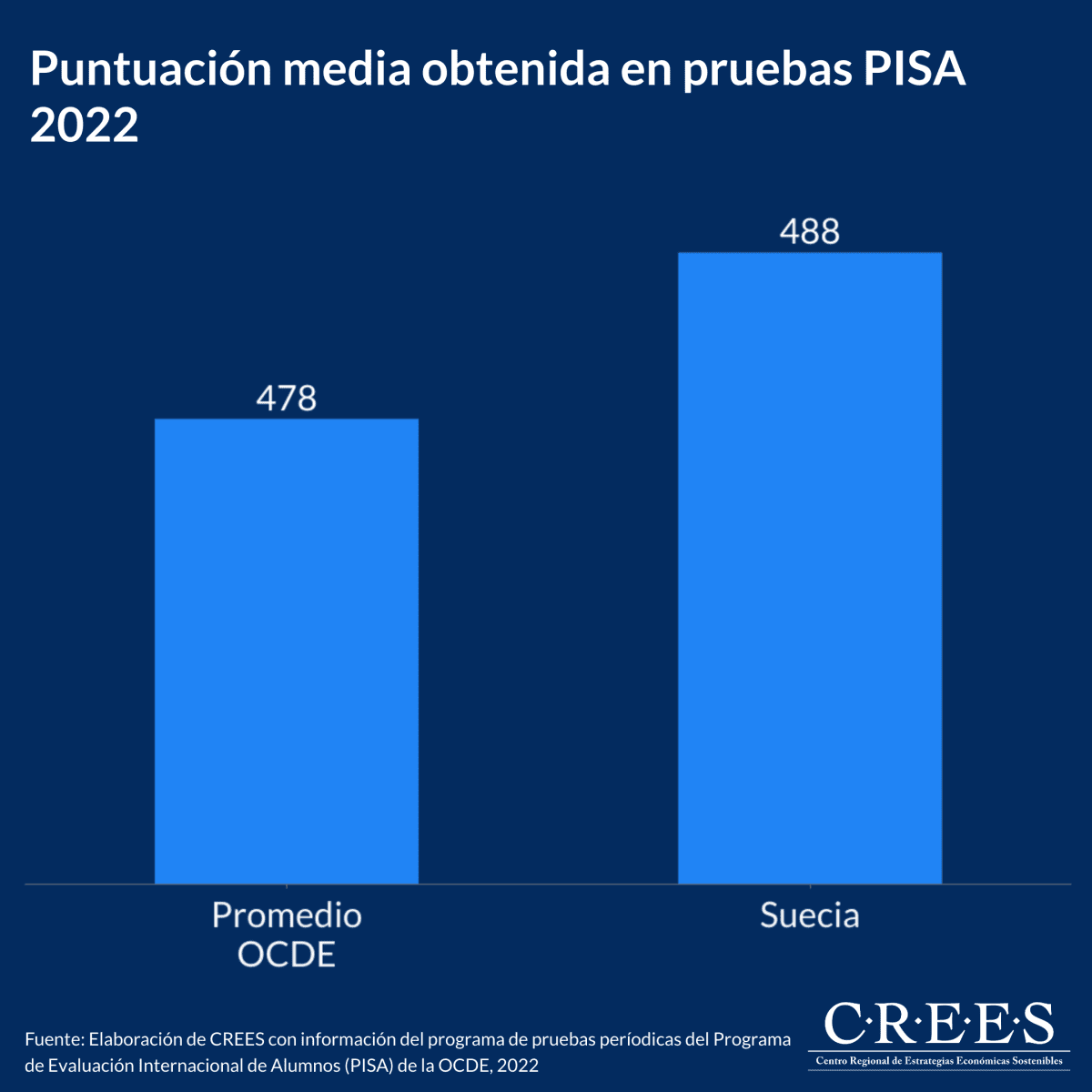

Este impacto acumulado es evidente en los resultados más recientes de las pruebas PISA 2022, donde Suecia alcanzó un promedio de 488 puntos, superando el promedio de la OCDE (478 puntos).

En Chile, el sistema de vouchers fue introducido en 1981 como parte de una reforma estructural que permitió a las familias utilizar un subsidio público para elegir entre escuelas públicas y privadas subvencionadas. Esta política transformó el sistema educativo chileno al introducir competencia directa entre establecimientos, lo que incentivó mejoras en la calidad de la oferta educativa. Décadas después, en 2008, se introdujo una mejora relevante: los vouchers condicionados, los cuales entregaban recursos adicionales a escuelas que aceptaran estudiantes vulnerables y cumplieran metas académicas específicas. Esta versión más focalizada del subsidio demostró efectos positivos sobre el rendimiento estudiantil, al reforzar los incentivos para la mejora continua[13].

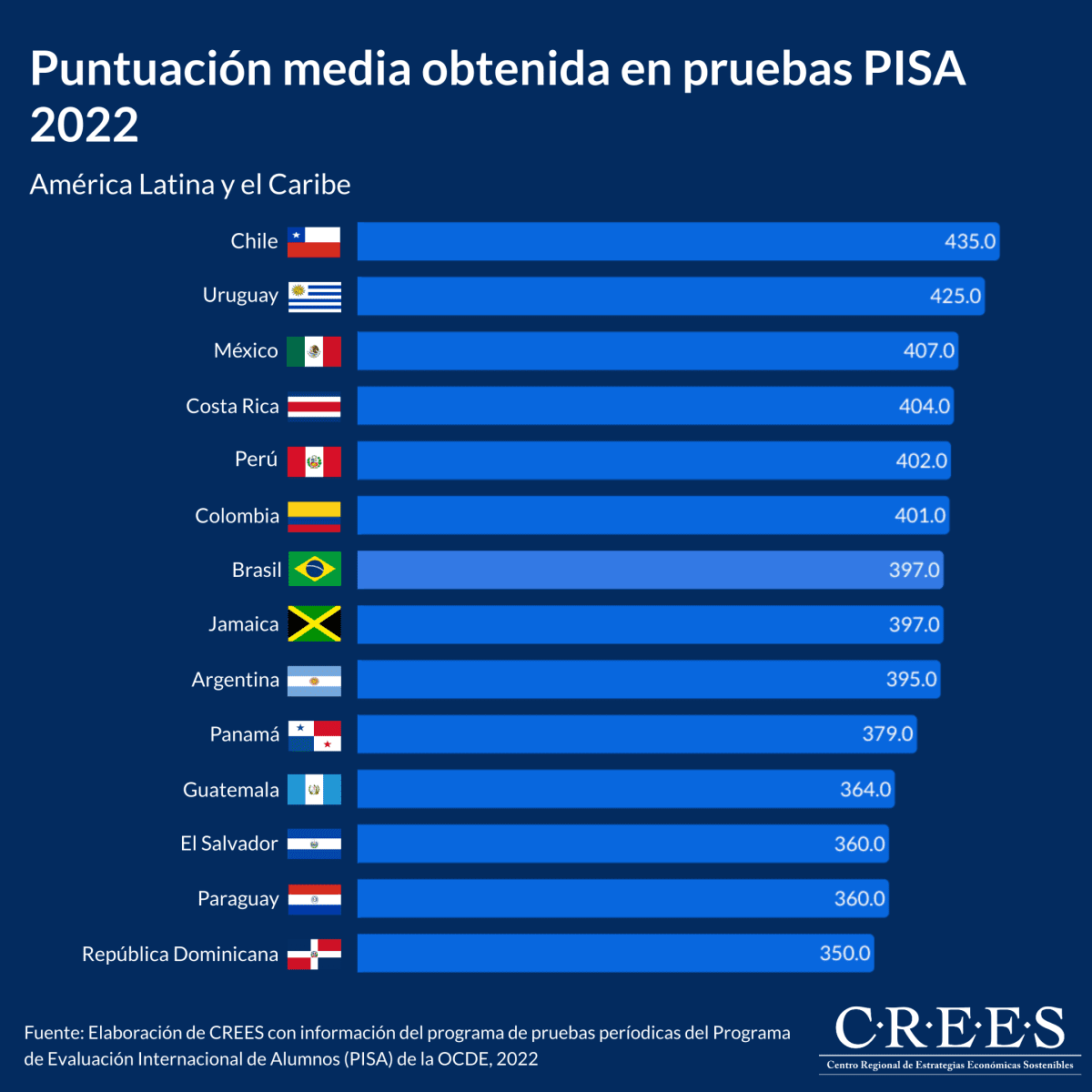

El impacto acumulado de estas reformas es visible en los resultados más recientes de las pruebas PISA 2022, donde Chile obtuvo el puntaje más alto entre los países latinoamericanos evaluados, superando con holgura a sistemas educativos con mayor gasto público relativo. Este resultado refuerza la idea de que un modelo basado en elección, competencia y financiamiento vinculado al desempeño puede generar avances sostenidos en calidad educativa.

Por otro lado, las experiencias en países en desarrollo, documentadas en profundidad por James Tooley, revelan que incluso en contextos de extrema pobreza, los padres están dispuestos a pagar por escuelas privadas de bajo costo cuando perciben una mejor calidad en comparación con las alternativas públicas. Investigaciones realizadas en India, Nigeria, Ghana, China y Kenia identificaron miles de escuelas privadas que operan sin subsidios estatales, muchas veces en condiciones precarias, pero con resultados académicos que superan consistentemente a los de escuelas públicas comparables. Estas escuelas prosperan porque responden directamente a las demandas de las familias, emplean docentes más comprometidos y son evaluadas constantemente por sus comunidades[14].

Un ejemplo destacado es el de las Cadmus Sodha Schools en Gujarat, India. Estas escuelas forman parte del segmento de “budget private schools” y ofrecen educación de calidad a precios muy bajos. En 2019, la matrícula mensual por estudiante podía ser tan baja como 700 rupias indias, equivalentes a aproximadamente RD$485[15]. Este modelo demuestra que es posible brindar educación asequible y sostenible sin depender de subsidios estatales, adaptándose a las capacidades económicas de las comunidades locales y sirviendo como alternativa en contextos donde las opciones públicas han enfrentado dificultades para garantizar cobertura y calidad[16].

Lo notable de este fenómeno es que estas escuelas no surgen por diseño estatal ni por grandes programas de cooperación internacional, sino como respuesta espontánea del mercado frente a fallos persistentes del sector público. Lejos de ser una anomalía, representan una alternativa válida para millones de familias que han perdido la confianza en el sistema estatal.

Por supuesto, no todas las iniciativas de apertura o privatización han sido exitosas. Algunos análisis, como los recopilados en el estudio de Hogan y Thompson, señalan que ciertos modelos de comercialización mal regulados o mal diseñados han derivado en pérdida de foco pedagógico, aumento de segmentación social o captura de fondos públicos por actores ineficientes[17]. Sin embargo, estos casos suelen estar asociados a una mala estructuración institucional, más que al principio de participación privada en sí mismo. La evidencia más robusta sugiere que, cuando se diseña con criterios de transparencia, competencia y responsabilidad por resultados, la participación privada puede contribuir significativamente a mejorar la calidad y eficiencia del sistema educativo.

No hay una única fórmula para mejorar la educación, pero sí principios comunes: libertad de elección, incentivos por desempeño, y competencia. Estos elementos, bien combinados, pueden transformar sistemas educativos rígidos en ecosistemas más dinámicos, diversos y orientados a los resultados.

Salud

Las asociaciones público-privadas (APP) han demostrado ser herramientas interesantes para mejorar la eficiencia, cobertura y calidad en los sistemas de salud, especialmente cuando el aparato estatal tiene limitaciones a la hora de responder de forma ágil y eficaz a las crecientes demandas del sector. Al introducir competencia, flexibilidad operativa y capacidad de inversión, estas asociaciones pueden resolver cuellos de botella estructurales que los modelos estatales tienden a arrastrar por décadas.

Un ejemplo ilustrativo proviene del estado de Punjab, India, donde el gobierno recurrió a operadores privados para establecer y gestionar centros de diagnóstico por imagen en hospitales públicos. A través de una APP, se logró modernizar la infraestructura, ampliar el acceso a servicios de radiología y mantener la gratuidad para los pacientes elegibles. Esta estrategia permitió a los hospitales públicos ofrecer servicios de alta tecnología sin incurrir en los costos fijos ni los riesgos operativos asociados, aprovechando en cambio la especialización y eficiencia del sector privado[18].

Otro caso relevante es el del estado de Kwara, Nigeria, donde la fundación PharmAccess, en colaboración con autoridades estatales y aseguradoras privadas, desarrolló un esquema de seguro comunitario que subsidia aproximadamente el 60% del costo de las primas para hogares de bajos ingresos. Este modelo, altamente reconocido a nivel internacional, permitió que miles de personas accedieran a servicios de salud de calidad por primera vez, sin depender de redes públicas saturadas o ineficientes. Al compartir riesgos y costos, y vincular el financiamiento a la demanda efectiva, el sistema generó mejoras tanto en equidad como en sostenibilidad financiera[19].

Estos ejemplos muestran que, cuando se permite al sector privado operar con reglas claras y libertad para innovar, es posible mejorar significativamente los servicios de salud sin incrementar la carga fiscal ni burocrática del Estado.

Agua

El acceso seguro al agua potable es uno de los desafíos más críticos en muchos países en desarrollo, y la evidencia acumulada muestra que la participación del sector privado puede desempeñar un rol decisivo en resolver esta crisis. Lejos de representar una amenaza para los más vulnerables, la competencia, la propiedad clara y los incentivos de mercado han generado soluciones más sostenibles, eficientes y justas que los modelos gestionados exclusivamente por el Estado.

Uno de los casos paradigmáticos es el de Manila, Filipinas, donde la privatización parcial del sistema de agua en 1997 permitió transformar una empresa pública ineficiente y con pérdidas del 63% en una operación moderna que hoy sirve a más de seis millones de personas con suministro continuo de agua las 24 horas del día. En solo una década, Manila Water redujo el agua no facturada al 11%, extendió la cobertura a barrios marginales mediante subsidios cruzados y logró tarifas más bajas para los usuarios que antes pagaban precios informales elevados a vendedores ilegales[20]. El éxito se apoyó en un contrato de concesión claro, con metas técnicas precisas y mecanismos de ajuste regulatorio transparentes. A más de 25 años de su implementación, el modelo sigue vigente y Manila Water continúa operando con buenos resultados, ampliando su cobertura y mejorando la infraestructura con nuevas inversiones[21].

En muchos países en desarrollo no se trata de escasez física de agua, sino de escasez económica: es decir, la falta de infraestructura y medios que permitan acceder a un recurso que en muchos casos abunda. Esta escasez es producto de sistemas ineficientes, con incentivos distorsionados, donde los funcionarios públicos rara vez son recompensados por expandir redes o reparar fugas. En cambio, los grandes proyectos politizados —aunque menos eficaces— tienden a recibir atención y recursos. La rigidez de las burocracias estatales y su incapacidad para responder a señales de demanda impide mejorar la distribución, incluso cuando existe disponibilidad técnica del recurso[22].

La evidencia también muestra que, cuando se estructura correctamente, la privatización puede ampliar el acceso al agua, especialmente en contextos donde el modelo estatal no ha logrado hacerlo. En contextos donde el 97% del suministro es público, más de mil millones de personas siguen sin acceso al agua. En cambio, en los países que han abierto espacio al mercado, el acceso ha mejorado y los costos se han reducido gracias a la eficiencia operativa y la inversión privada. Además, muchas de estas reformas han permitido servir a comunidades informales que antes estaban excluidas del sistema estatal, mediante innovaciones contractuales y esquemas de microtarifas adaptadas a la capacidad de pago local[23].

Por su parte, las experiencias de Europa Occidental —especialmente en Francia, Inglaterra y Alemania— muestran cómo distintas combinaciones de propiedad y regulación han llevado a resultados similares en términos de cobertura universal y calidad, pero con estructuras de incentivos distintas. El caso francés, por ejemplo, se basa en concesiones municipales ampliamente operadas por empresas privadas como Suez y Veolia, bajo contratos competitivos y con estricta regulación técnica y tarifaria[24]. Esto ha permitido mantener tarifas sostenibles y evitar subsidios generalizados.

Sector eléctrico

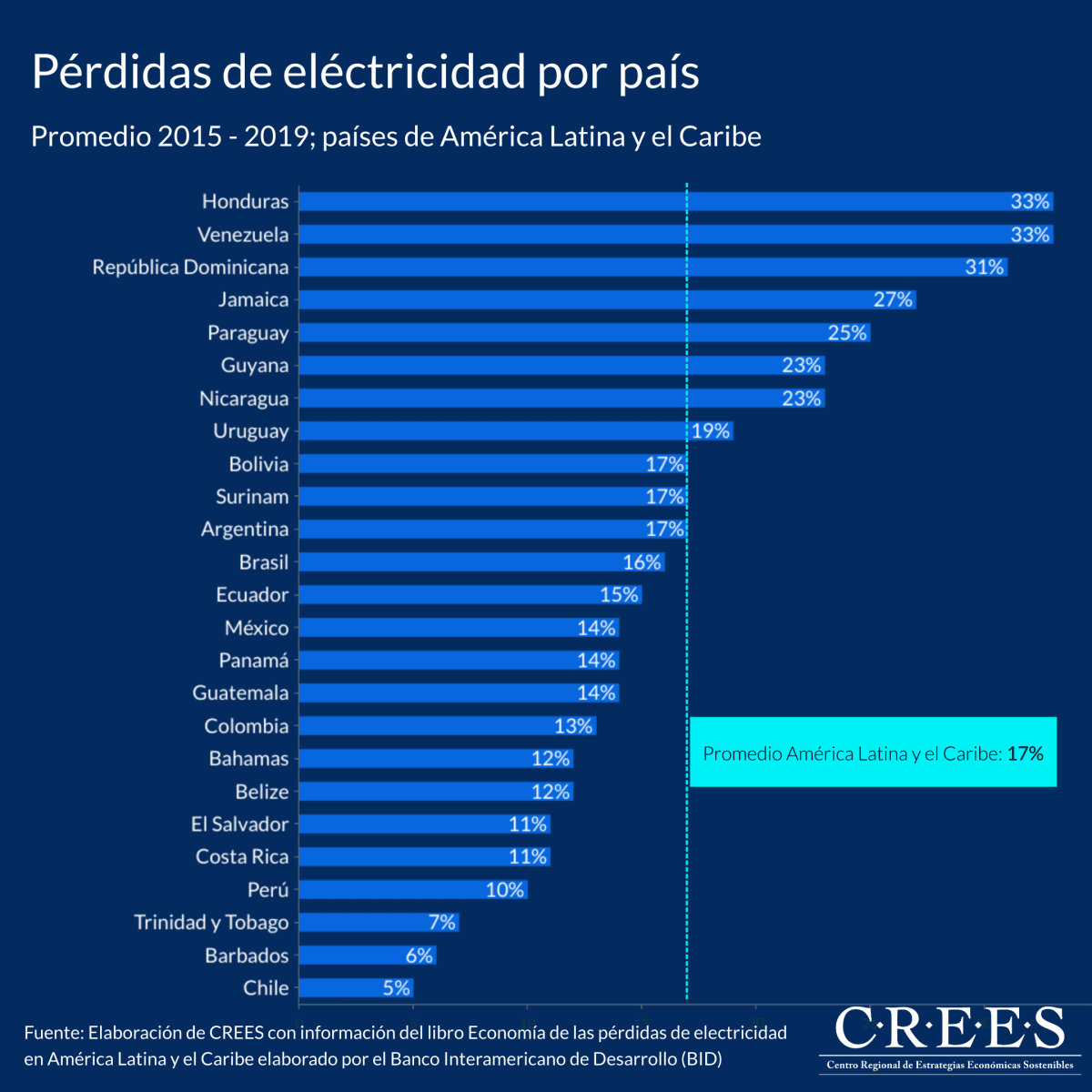

Uno de los sectores con mayores desafíos en muchos países de América Latina y el Caribe, incluida la República Dominicana, es el eléctrico. Particularmente en la distribución, los desafíos relacionados con pérdidas técnicas y comerciales, tarifas distorsionadas e infraestructura obsoleta persisten a pesar de los continuos esfuerzos y transferencias públicas. Por ejemplo, en 2024 las transferencias a las empresas distribuidoras estatales (EDE) de República Dominicana alcanzaron un 1.4% del PIB, es decir, 1,769.1 millones de dólares. Aun así, las pérdidas totales del sistema al cierre de ese mismo periodo superaron el 42%.

Sin embargo, si miramos la comparación de pérdidas promedio entre 2015 y 2019 nos encontramos con algunos países que han logrado un mejor desempeño. Países como Chile, Perú, Guatemala y Panamá evidencian el impacto que pueden tener las reformas estructurales bien diseñadas.

Durante las décadas de los 80 y 90, varios países de la región llevaron a cabo reformas profundas en sus sectores eléctricos. En el caso de Chile, la liberalización permitió la apertura del mercado a la competencia en generación y distribución, bajo un marco regulatorio sólido y estable. Hoy, el sistema eléctrico chileno funciona completamente bajo propiedad privada en los segmentos de generación, transmisión y distribución. Este modelo ha permitido mantener pérdidas reducidas (alrededor del 5%) y atraer inversiones en tecnologías renovables y redes modernas[25] [26].

Perú siguió un camino similar. Tras un colapso macroeconómico en los 80, implementó una reforma estructural en 1992 basada en la Ley de Concesiones Eléctricas. Esta incluyó la desintegración vertical del sector, la liberalización de precios donde aplicaba, y la privatización de empresas distribuidoras y generadoras. En pocos años, las pérdidas se redujeron significativamente y se expandió la cobertura, impulsada por inversión privada en generación y distribución[27] [28].

Entre los principales inversionistas privados que ingresaron al sector destacan empresas como Enel, Engie, Kallpa e ISA[29].

Panamá, por su parte, emprendió reformas en 1998 que incluyeron la privatización de las distribuidoras y la apertura a inversiones privadas en generación. Esta estrategia contribuyó a una reducción importante de pérdidas[30].

Fuera de América Latina, el Reino Unido es un caso emblemático. Su liberalización comenzó en los 90 con la Ley de Electricidad de 1989, que promovió la competencia separando la cadena de valor en tres segmentos: generación, transmisión y comercialización. La generación de electricidad está a cargo de múltiples empresas privadas que operan en un mercado mayorista, vendiendo la energía a comercializadoras. La transmisión y distribución de la electricidad, que implican el transporte de la energía desde las plantas generadoras hasta los hogares y negocios, están a cargo de operadores de redes. La comercialización, por su parte, es realizada por más de 50 empresas que compiten por ofrecer tarifas y servicios atractivos a los consumidores, quienes pueden cambiar de proveedor con facilidad. Esta apertura ha mejorado la eficiencia y ha mantenido márgenes estrechos para los operadores, beneficiando a los consumidores con precios más competitivos[31] [32].

Un ejemplo en EE. UU. es el estado de Texas, allí el mercado eléctrico funciona bajo un modelo competitivo desde 2002. Este modelo separó las funciones de generación, transmisión y comercialización de electricidad. Las empresas generadoras producen electricidad y la venden en un mercado mayorista administrado por el Consejo de Fiabilidad Eléctrica de Texas (ERCOT), una entidad no gubernamental conformada principalmente por consumidores, generadores, distribuidores y comercializadoras. Las compañías de transmisión y distribución, que son monopolios regulados, se encargan de transportar la electricidad desde las plantas hasta los consumidores finales. Los consumidores pueden elegir entre múltiples proveedores de electricidad, conocidos como Retail Electric Providers (REPs), que compran la energía en el mercado mayorista y la venden a los usuarios finales. Esta competencia ha generado incentivos a la eficiencia, el desarrollo de diversas fuentes de energía y la innovación en modelos de negocio y servicios al cliente[33] [34].

Condiciones para que las reformas funcionen

La promesa de las soluciones de mercado solo se materializa si las reformas se diseñan e implementan con sumo cuidado. Las fallas en la privatización o en las APP no suelen deberse al concepto en sí, sino a una ejecución deficiente. Algunos de los factores para el éxito incluyen:

- Reglas claras y árbitros imparciales: Los mercados solo prosperan cuando hay certeza jurídica, reglas del juego estables y mecanismos de resolución de disputas eficaces. Se requieren instituciones mínimas pero confiables que actúen como árbitros imparciales. El objetivo no es dirigir el mercado, sino permitir que funcione plenamente: que la competencia premie al más eficiente, que el consumidor tenga poder real de elección, y que los contratos se cumplan sin interferencias políticas.

- Licitaciones abiertas y competitivas: La transparencia en los procesos de selección es fundamental para asegurar que las alianzas se hagan con los mejores actores posibles. Licitaciones basadas en criterios técnicos claros y verificables ayudan a prevenir el clientelismo y fortalecen la confianza pública.

- Contratos bien estructurados: Los contratos deben establecer de forma precisa las obligaciones de cada parte, indicadores de desempeño, cláusulas de penalización y vías para la resolución de disputas. También deben contemplar cierto grado de flexibilidad para responder a condiciones cambiantes, sin caer en renegociaciones oportunistas.

- Asignación adecuada de riesgos: Para que una APP sea realmente una alternativa al gasto público tradicional, los riesgos deben recaer —en la mayor medida posible— en el operador privado. Cuando el Estado asume riesgos comerciales, de demanda o de desempeño, la lógica de mercado se distorsiona y se reproduce la ineficiencia que se busca superar. Una concesión mal diseñada puede terminar socializando pérdidas y privatizando beneficios.

- Voluntad política y comunicación clara: Reformas de este tipo requieren liderazgo decidido, visión de largo plazo y una estrategia de comunicación transparente que explique los beneficios, mitigue temores y gestione las expectativas ciudadanas. La opacidad, por el contrario, alimenta la resistencia y la desconfianza.

- Aprendizaje institucional: Estudiar no solo los éxitos, sino también los fracasos, permite evitar errores comunes. Muchos casos problemáticos de privatización se originaron por improvisación, ausencia de competencia o corrupción. Cada error ofrece lecciones que pueden fortalecer futuros procesos.

- Un entorno favorable para la inversión: Atraer capital privado también exige condiciones macroeconómicas y regulatorias estables, bajos costos de cumplimiento, un sistema tributario razonable y legislación laboral clara. Un clima de negocios predecible no solo facilita la inversión, sino que promueve la competencia y la innovación.

Consideraciones finales

No se trata de copiar modelos extranjeros de forma acrítica, sino de adaptar principios y aprendizajes al contexto específico de la República Dominicana, reconociendo sus características institucionales, sociales y económicas. La clave no está en imitar, sino en aplicar inteligentemente lo que ha funcionado en otros países, ajustándolo a nuestras realidades.

Un programa de concesiones bien diseñado tiene el potencial de transformar radicalmente la infraestructura del país —desde redes viales urbanas hasta soluciones de transporte masivo— al atraer miles de millones de dólares en inversión privada, impulsando la competitividad y generando empleos y reduciendo el peso fiscal sobre los contribuyentes. Además, al canalizar parte de esa inversión a través de emisiones de bonos y otros instrumentos financieros, se estimularía el desarrollo del mercado de capitales local, ampliando las fuentes de financiamiento productivo y fortaleciendo el sistema financiero nacional.

En el sector del agua, permitir que operadores privados aporten eficiencia, innovación y recursos —dentro de esquemas contractuales bien definidos— puede expandir la cobertura y mejorar la calidad del servicio. En educación y salud, introducir competencia y libertad de elección puede ser el catalizador que impulse una mejora real en la calidad de la atención y el aprendizaje.

Este enfoque implica un cambio de paradigma: pasar de un Estado centralizador que intenta ser proveedor de todo, a uno que habilita y regula, pero deja espacio para que la iniciativa privada florezca. Un Estado que no busca controlar, sino crear las condiciones para que el mercado funcione, el consumidor tenga poder, y los resultados sean medibles y mejoren constantemente.

Para la República Dominicana, abrirse con criterio y ambición a una mayor participación del sector privado en la provisión de servicios públicos no es un riesgo, es una oportunidad. Requiere instituciones confiables, reglas estables, visión de largo plazo y disposición a aprender. Pero los beneficios —más eficiencia, mayor inversión, mejores servicios y más opciones para los ciudadanos— hacen que el esfuerzo valga la pena.

La evidencia internacional es clara: donde se han creado las condiciones adecuadas, los resultados superan ampliamente a los modelos estatales tradicionales. La República Dominicana tiene el talento, la urgencia y el potencial para seguir esa ruta. El momento de actuar con decisión es ahora.

[1] Suárez Alemán, A., Lembo, C., Yitani Ríos, J., Astesiano, G., & Franco Corzo, J. (2019). La Cuarta Generación de Carreteras en Colombia. Banco Interamericano de Desarrollo.

[2] Ibid.

[3] Solminihac, H. (2023). “Pasado, presente y futuro de los servicios de infraestructura vial.” La Tercera.

[4] Rodríguez-Ventosa, J. (2022, 23 de julio). Autopista subterránea en dos niveles en Santiago de Chile. Infraestructuras y Movilidad. Recuperado de https://infraestructurasymovilidad.com/autopista-subterranea-en-dos-niveles-en-santiago-de-chile/

[5] Velarde, U. (2016, marzo). Autopistas de peaje de flujo libre, ¿qué las detiene?. Steer Davies Gleave. Recuperado de https://steergroup.com/node/950

[6] Block, W. (2009). Privatización de carreteras y autopistas: Factores humanos y económicos. Fundación Instituto de Estudios Económicos.

[7] Howell, S. T., Jang, Y., Kim, H., & Weisbach, M. S. (2023). All Clear for Takeoff: Evidence from Airports on the Effects of Infrastructure Privatization. NBER Working Paper No. 30544.

[8] Engel, E., Fischer, R. D., & Galetovic, A. (2014). The economics of public-private partnerships: A basic guide. Cambridge University Press.

[9] Saussier, S., & de Brux, J. (Eds.). (2018). The Economics of Public-Private Partnerships: Theoretical and Empirical Developments. Springer.

[10] Leong, L. (2016). The ‘Rail plus Property’ model: Hong Kong’s successful self-financing formula. McKinsey & Company.

[11] Ibíd.

[12] Böhlmark, A., & Lindahl, M. (2015). Independent schools and long‐run educational outcomes: Evidence from Sweden’s large‐scale voucher reform. Economica, 82(327), 508–551. https://doi.org/10.1111/ecca.12130

[13] Correa, J. A., Inostroza, D., Parro, F., Reyes, L., & Ugarte, G. (2014). The Effects of Vouchers on Academic Achievement: Evidence from Chile’s Conditional Voucher Program. Universidad Andrés Bello. Documento de Trabajo N° 7.

[14] Tooley, J. (2009). The Beautiful Tree: A personal journey into how the world’s poorest people are educating themselves. Cato Institute.

[15] EducationWorld. (2019, August). Unsung contribution of India’s private chain schools. https://www.educationworld.in/unsung-contribution-of-indias-private-chain-schools/

[16] Centre for Civil Society. (2017). Report on Budget Private Schools. New Delhi

[17] Hogan, A., & Thompson, G. (Eds.). (2021). Privatisation and commercialisation in public education: How the public nature of schooling is changing. Routledge.

[18] Times of India. (2025). Punjab turns to private sector for radiology diagnostic services. Recuperado de https://timesofindia.indiatimes.com/city/chandigarh/punjab-turns-to-private-sector-for-radiology-diagnostic-services/articleshow/121346105.cms

[19] PharmAccess Foundation. (2016). Kwara State Health Insurance program wins FT/IFC Transformational Business Award. Recuperado de https://www.pharmaccess.org/update/kwara-state-health-insurance-program-wins-ftifc-transformational-business-award/

[20] Rivera, V. C. Jr. (2014). TAP Secrets: The Manila Water Story. Asian Development Bank & Manila Water Company.

[21] Manila Water Company, Inc. (2025, mayo 9). Manila Water net income up 14% in Q1 2025. GMA News Online. Recuperado de https://www.gmanetwork.com/news/topstories/nation/945606/manila-water-net-income-up-14-in-q1-2025/story/

[22] Segerfeldt, F. (2005). Water for Sale: How Business and the Market Can Resolve the World’s Water Crisis. Cato Institute.

[23] Ibíd.

[24] Vergès, J.-F. (2010). Servicios de agua potable y alcantarillado: lecciones de las experiencias de Alemania, Francia e Inglaterra. CEPAL.

[25] InvestChile. (2021). Energy Projection and Opportunities in Chile. Recuperado de https://www.investchile.gob.cl

[26] Banco Interamericano de Desarrollo (BID). (2024). Economía de las pérdidas de electricidad en América Latina y el Caribe.

[27] Osinergmin. (2016). La industria de la electricidad en el Perú: 25 años de aportes al crecimiento económico del país. Lima, Perú.

[28] Rudnick, H., & Velásquez, C. (2021). Learning from Power Sector Reform: The Case of Peru. Energy Sector Management Assistance Program (ESMAP), World Bank.

[29] Ministerio de Energía y Minas del Perú. (2024). Peru’s Energy Investment Guide 2024/2025. Recuperado de https://cdn.www.gob.pe/uploads/document/file/6778833/5873508-peru-s-energy-investment-guide-2024-2025-ok.pdf

[30] Banco Interamericano de Desarrollo (BID). (2024). Economía de las pérdidas de electricidad en América Latina y el Caribe.

[31] Oficina de Gas y Electricidad del Reino Unido (Ofgem). (2020). Market data and insights. Recuperado de https://www.ofgem.gov.uk/energy-data-and-research/data-portal

[32] ACEN. (2020). Estudio de comercialización de energía en Reino Unido. Asociación de Comercializadores de Energía de Chile.

[33] QuickElectricity. (2023). Explicación del mercado de electricidad de Texas. Recuperado de https://quickelectricity.com/es/explicacion-del-mercado-de-electricidad-de-texas/

[34] InsideSources. (2020). Competition in Electricity Has Been Good for Consumers—and Good for the Environment. Recuperado de https://insidesources.com/competition-in-electricity-has-been-good-for-consumers-and-good-for-the-environment/

Descargue aquí:

Cómo mejorar los servicios públicos sin recurrir al aumento del gasto público

Vistas Totales 2,891 , Vistas Hoy 4