Menores tasas de IVA generan mayor eficiencia recaudatoria

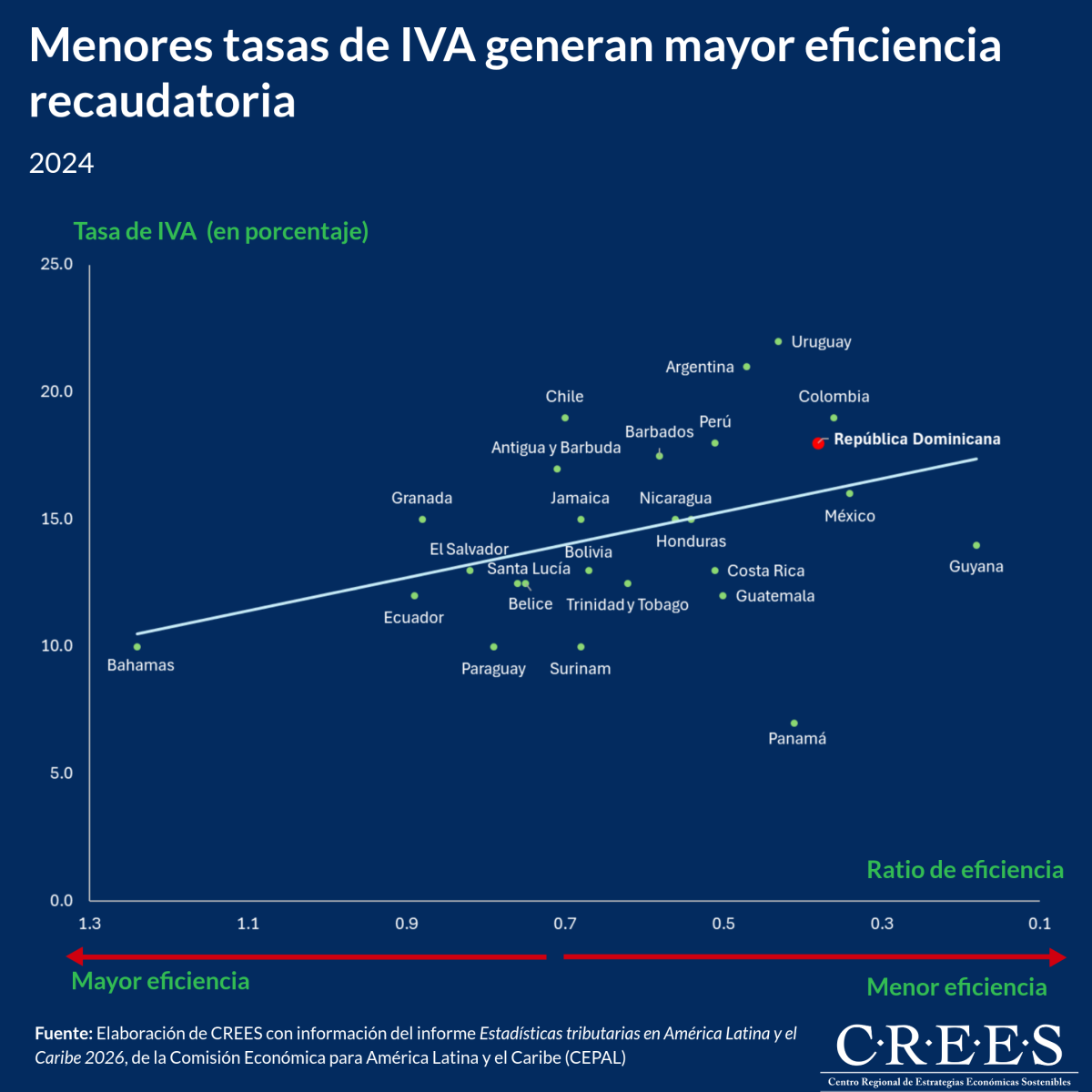

El informe Estadísticas Tributarias en América Latina y el Caribe 2026 muestra que República Dominicana tiene un ratio de recaudación del IVA (ITBIS) de 0.38. Esto significa que el gobierno recauda 38 de cada 100 pesos que podría captar si el impuesto se aplicara de manera uniforme sobre el consumo gravable. Las tasas de 18% y 16% de ITBIS estimulan la evasión, la informalidad y políticas públicas de exenciones. Distorsiones que reducen las recaudaciones y penalizan a las personas que sí pagan el impuesto.

República Dominicana está entre los cinco países con tasas de IVA más altas y es el cuarto más ineficiente en recaudaciones.

La comparación regional muestra que una tasa más alta no necesariamente se traduce en mayores recaudaciones. Al contrario, los países de altas tasas tienden a recaudar menos que su potencial. Cuando un impuesto tiene muchas exenciones, tratamientos diferenciados y crea incentivos a la informalidad, una parte importante del potencial recaudatorio se pierde. En cambio, una tasa más baja puede facilitar el cumplimiento y reducir distorsiones.

Bahamas ofrece un caso ilustrativo. Es el país con mayor ratio de recaudación del IVA en la región y, al mismo tiempo, mantiene una de las tasas más competitivas, de 10%. El propio informe señala que Bahamas introdujo el IVA siguiendo una buena práctica internacional: una base amplia, una tasa general baja, pocas exenciones y sin tasas reducidas.

Este ejemplo coincide con la propuesta que CREES ha defendido: avanzar hacia un ITBIS de tasa única de 10%, con una base más amplia.

Vistas Totales 385 , Vistas Hoy 2