Autor: Miguel Collado Di Franco

Fecha: 4 de junio 2026

El costo de la deuda del sector público dominicano

El peso de los intereses de la deuda pública sobre los ingresos tributarios se encuentra en niveles históricamente altos. Para 2026, esa cifra está presupuestada en 26.2 %; es decir, de cada 100 pesos recaudados en impuestos, 26 serán destinados a pagar el gasto en intereses. Solo en 2020, por la caída de los ingresos como consecuencia del cierre de la economía, la proporción fue superior.

¿Es relevante calcular la deuda sobre el PIB? No para evaluar la sostenibilidad de la deuda. El PIB es un indicador que depende del mismo gasto público. Mayor gasto público crea un resultado del producto interno bruto incrementado de manera artificial. Una distorsión importante. El nivel de precios también influye en el cálculo del PIB. El PIB es mayor al incrementarse la inflación de precios. Los constantes aumentos inflacionarios hacen que la relación deuda/PIB sea menor. Mientras la deuda crece, se crea una falsa sensación de sostenibilidad.

La realidad de la deuda es que se paga con dinero de los ciudadanos. O con más endeudamiento. En consecuencia, la razón deuda/PIB es una forma de: 1) mostrar una realidad distorsionada, o 2) engañarse de manera deliberada al no tener en cuenta cuánto está costando el endeudamiento.

El gasto en intereses como porcentaje de los ingresos tributarios sigue siendo mejor indicador al momento de medir la incidencia del endeudamiento del sector público.

Emitir deuda en los mercados internacionales es cada vez más costoso. La tesis inversora en el mercado de bonos es clara. Para mantener retornos reales, los rendimientos nominales de los bonos deben compensar por el aumento esperado de la inflación. Dicha inflación es el aumento de la cantidad de moneda y crédito en el mundo. Esa inflación se ha vuelto estructural. La economía mundial necesita liquidez para sostenerse, y los bancos centrales la proveen.

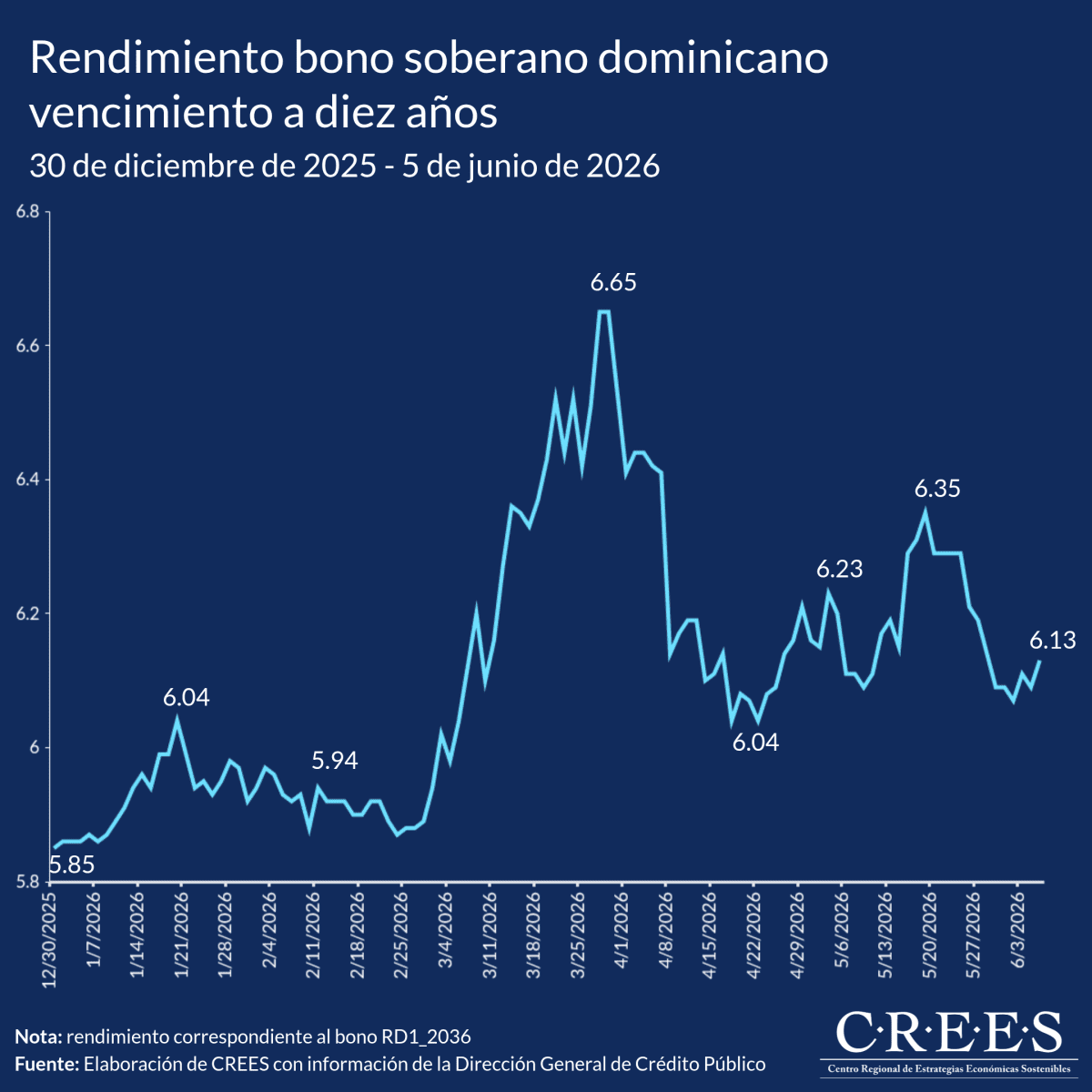

La semana pasada, el bono soberano de República Dominicana con vencimiento en 10 años cerró la semana con un rendimiento de 6.13%. Al cierre de 2025 los inversores demandaban un rendimiento de 5.85% por ese mismo bono. Es una dinámica similar a la que ocurre en el mundo.

De la manera como se comporten los bonos de referencia, los del Tesoro de Estados Unidos, por ejemplo, así lo harán los de República Dominicana; incluyendo el respectivo margen de riesgo.

En los próximos cinco años el total del servicio de la deuda del sector público no financiero totalizaría US$47,116 millones de dólares. Principal más intereses de la deuda. La proyección de la Dirección General de Crédito Público indica que el servicio de la deuda externa alcanzará US$29,984 millones, entre 2027 y 2031. El de la deuda interna equivaldría a US$17,132 millones.

La deuda correspondiente al sector público no financiero (SPNF) alcanzó US$66,409 millones en abril pasado. Esto representa un incremento de 107% con respecto al nivel de 2018. En siete años y cuatro meses la deuda del SPNF se duplicó. Sumando los pasivos del BCRD, el monto alcanza los US$82,791 millones.

El pago de los intereses de la deuda representará un monto alto del gasto público y una proporción mayor de los ingresos del gobierno. Esas afirmaciones carecerían de validez solo si se realiza una consolidación fiscal. Las consolidaciones exitosas, las que reducen el ritmo de endeudamiento, o permiten cancelar pasivos del sector público, solo se logran reduciendo el gasto. Ningún gobierno alcanza una consolidación por medio de los ingresos. Esa es la realidad, y la ciencia económica explica el por qué.

Vistas Totales 794 , Vistas Hoy 2