Autor: Miguel Collado Di Franco

Fecha: 3 de junio del 2019

La presión tributaria suele ser la forma más empleada para calcular el peso de los impuestos sobre la economía; este es el cociente entre los ingresos tributarios y el producto interno bruto (PIB). La Organización para la Cooperación y el Desarrollo Económico (OCDE) presentó recientemente el compendio Estadísticas Tributarias en América Latina y el Caribe 1990-2017[1]. Como en año anteriores, en este artículo presentamos un análisis de la presión tributaria de los países de América Latina empleando los datos de la publicación de la OCDE.

La base de datos de la OCDE sobre estadísticas tributarias es muy utilizada para realizar comparaciones de presión tributaria. En tal sentido, es preciso realizar las aclaraciones pertinentes con respecto a la utilidad de las comparaciones basadas en estas estadísticas; tal como hemos hecho en años anteriores.

Para el cálculo de la presión tributaria, la OCDE emplea: los impuestos a la renta, a las ganancias de capital, a los dividendos, a bienes y servicios, a la propiedad, y otros impuestos. Sin embargo, también son incluidos los ingresos que perciben los gobiernos por concepto de seguridad social, y aquellos provenientes de la explotación de recursos naturales no renovables, como son minerales e hidrocarburos.

Incluir los ingresos de la seguridad social crea una distorsión en el cálculo de la presión tributaria. En diferentes países de América Latina, incluyendo República Dominicana, prevalecen esquemas bajo los cuales las contribuciones a la seguridad social son destinadas a cuentas que son propiedad de los trabajadores. Estas cuentas son gestionadas por entidades privadas a nombre de los trabajadores. Por tal razón, la presión tributaria calculada para países que tienen estos esquemas resulta no comparable con las de aquellos que mantienen dentro del fisco los fondos cobrados a los ciudadanos por el gobierno.

De igual forma, la comparación de países con dotaciones distintas de recursos naturales no renovables genera distorsiones. El acervo de recursos naturales se encuentra en el subsuelo de los diferentes territorios y en el caso de los datos de la publicación de la OCDE, existen ingresos por recursos naturales que no son impuestos.

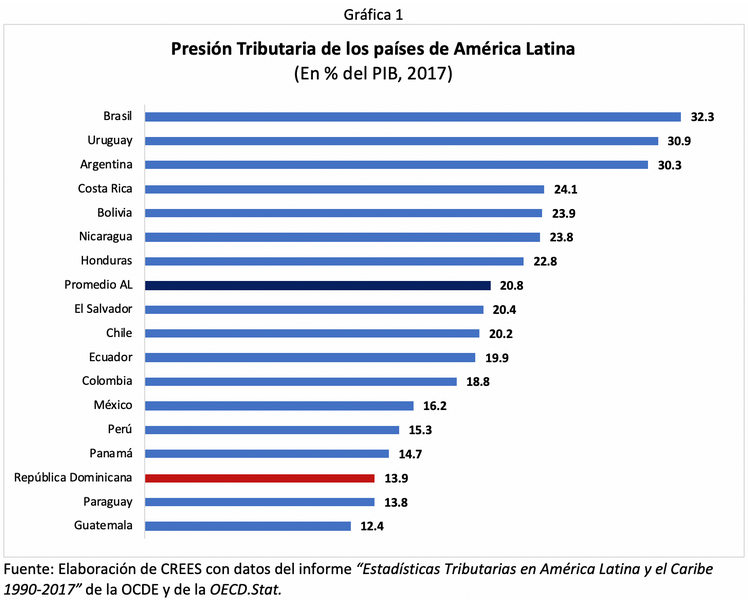

La Gráfica 1 muestra presión tributaria de 17 países de América Latina, incluyendo los ingresos a la seguridad social y los que provienen de recursos naturales, tal cual son calculados en el documento de la OCDE. El promedio es de 20.8%; y la muestra incluye valores que van desde 32.3% para Brasil y 12.4% para Guatemala. La dispersión es muy alta; y los datos no son comparables.

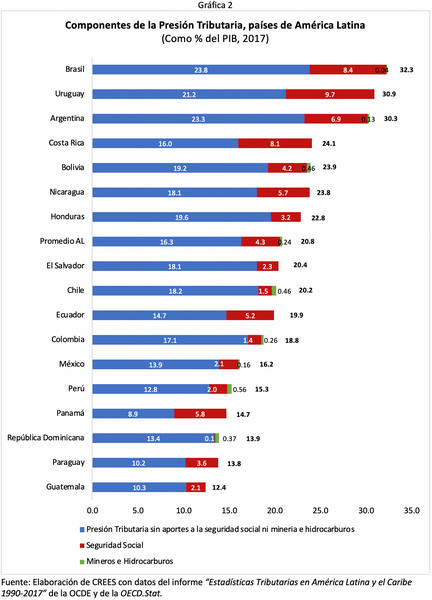

La Gráfica 2 muestra, en rojo, los ingresos por concepto de seguridad social, y en verde, aquellos que provienen de recursos naturales. Más del 22% de lo ingresos de los países de la región provienen de ingresos de seguridad social y recursos naturales. Es decir, que para el promedio de los países menos del 78% de los ingresos que son empleados por la OCDE para el cálculo de la presión tributaria son impuestos. En comparación, la presión tributaria de República Dominicana está compuesta en 96.8% por ingresos tributarios.

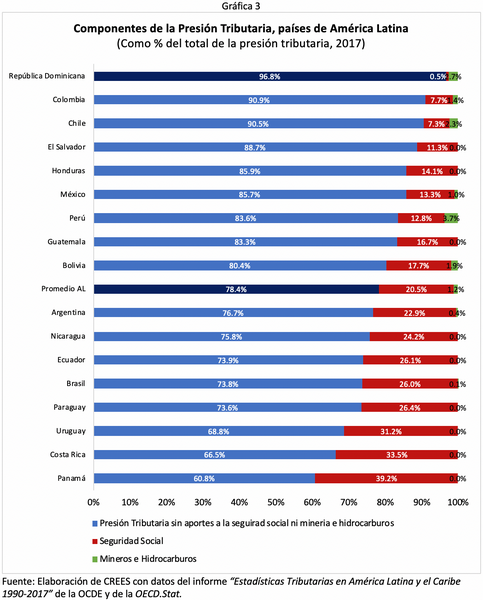

En la Gráfica 3 aparecen los tres componentes que hemos analizado expresados como un porcentaje del total de la presión tributaria. A partir del gráfico, queda claro que la proporción de impuestos es mayor en República Dominicana. Al país le siguen Colombia y Chile con 90.9% y 90.5% como proporción de ingresos por concepto de impuestos de sus respectivas medidas de presión tributaria. En cambio, en el extremo, hay países como Costa Rica y Panamá que tienen una alta proporción de ingresos de la seguridad social como parte de los ingresos de sus gobiernos. Queda más claro, en consecuencia, la debilidad de emplear estas estadísticas de presión tributaria para realizar comparaciones entre países.

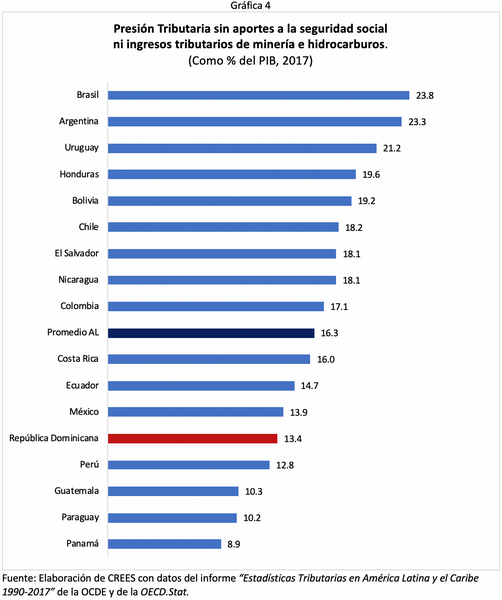

Ajustar la presión tributaria de la OCDE, en el sentido de este artículo, es considerar los ingresos relacionados con impuestos; es decir, aquellos que no provienen de la seguridad social de los sistemas públicos, ni los ingresos por recursos naturales no renovables. La presión tributaria resultante es, en consecuencia, más apropiada para realizar comparaciones entre los diferentes países de la región.

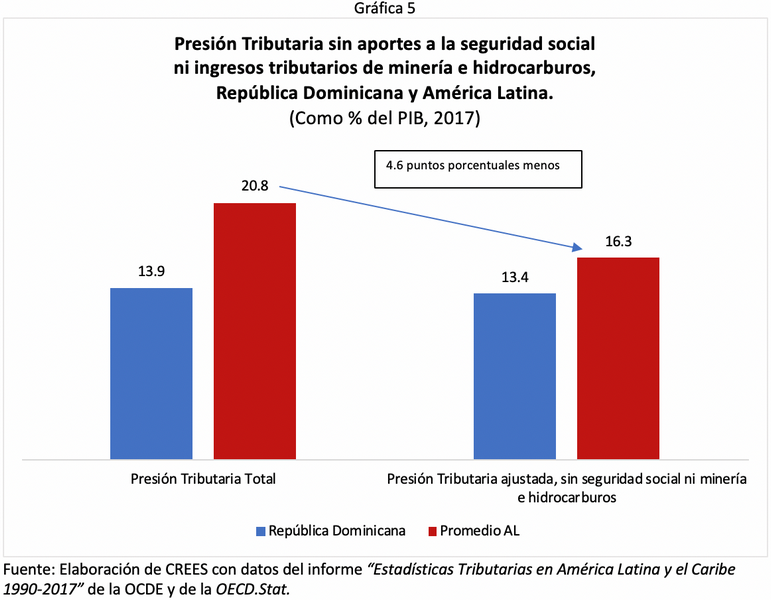

Luego del ajuste, la presión tributaria promedio resultante para los países de América Latina es de 16.3%, como muestra la Gráfica 4. Tanto el promedio de la presión tributaria como la dispersión de las diferentes medidas de presión tributaria son menores. Los países de América Latina pasan a tener medidas de presión tributaria que convergen hacia el promedio. Es el caso de República Dominicana, ya que antes la diferencia entre la presión tributaria y el promedio era 6.9 puntos porcentuales (Gráfica 1). En cambio, la diferencia resultante luego del ajuste es de solo 2.9 puntos porcentuales.

En la Gráfica 5 es posible apreciar las diferencias explicadas en el párrafo anterior. La brecha entre la presión tributaria de República Dominicana se reduce luego del ajuste, tal cual se aprecia al observar las columnas de la derecha dentro del gráfico. La presión tributaria promedio para las economías de América Latina tiende a ser comparable con la de República Dominicana, ya que los ingresos que se están comparando son similares en su estructura y origen.

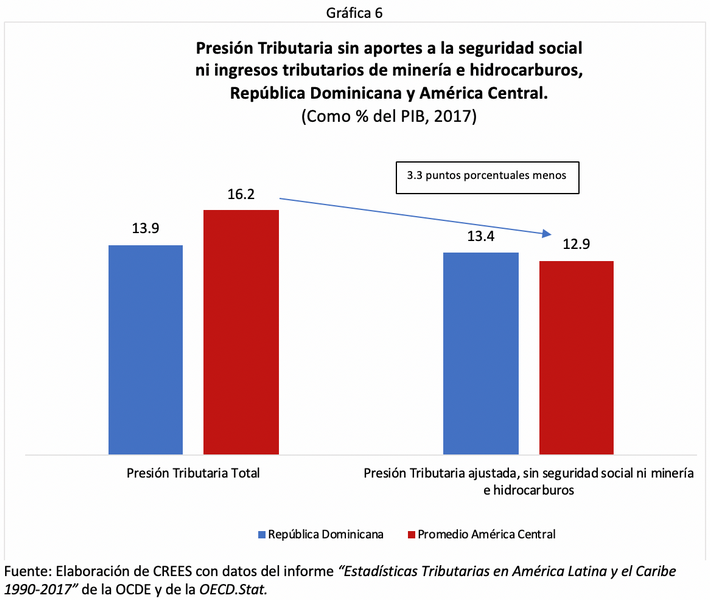

Economías parecidas deben presentar resultados de presión tributaria similares. Tal es el caso al comparar a República Dominicana con los países de América Central. La presión tributaria promedio de América Central es 16.2% y la de República Dominicana es de 13.9%, antes de los ajustes realizados. En cambio, la Gráfica 6 muestra el resultado cuando se toman en consideración solo los impuestos. Es posible observar que el peso que tienen los impuestos dentro de la economía de República Dominicana, medido por la presión tributaria, es superior al promedio de los países centroamericanos. La presión tributaria promedio de esos países es 12.9% contra 13.4% para República Dominicana.

Conclusión

El uso de la presión tributaria debe realizarse teniendo en consideración sus elementos. Solo si la comparación se realiza empleando elementos homogéneos podría proporcionar algún resultado comparable. Los ingresos tributarios de la base de datos de la OCDE conducen a resultados cuyas conclusiones están distorsionadas porque contienen elementos que no debieran ser agrupados.

En cambio, cuando se toma en cuenta que elementos como los ingresos por concepto de seguridad social, que no son impuestos y que en algunos países pasan a las cuentas de los ciudadanos y no al fisco, es posible llegar a una mejor medida. Igual sucede con los ingresos provenientes de la explotación de recursos naturales no renovables.

Las comparaciones realizadas a partir de la información del informe Estadísticas Tributarias en América Latina y el Caribe 1990-2017 son consistentes con las que hemos realizado en años anteriores. Es decir, una vez que se realizan comparaciones con datos de mejor comparación, las medidas de presión tributaria tienden a converger entre los países. En consecuencia, el peso que tienen los ingresos del gobierno de República Dominicana como porcentaje de la economía tienden a ser parecidos a los del promedio de los países de América Latina, y son superiores a los de las economías de América Central.

En consecuencia, la proporción de impuestos pagada en República Dominicana no es baja en comparación con otros países latinoamericanos. Todo lo contrario, República Dominicana es el país en el cual los impuestos tienen el mayor peso dentro de la presión tributaria en América Latina.

[1]Elaborado junto a la Comisión Económica para América Latina y el Caribe (CEPAL), el Centro Interamericano de Administraciones Tributarias (CIAT) y el Banco de Interamericano de Desarrollo (BID).

Vistas Totales 1,192 , Vistas Hoy 6