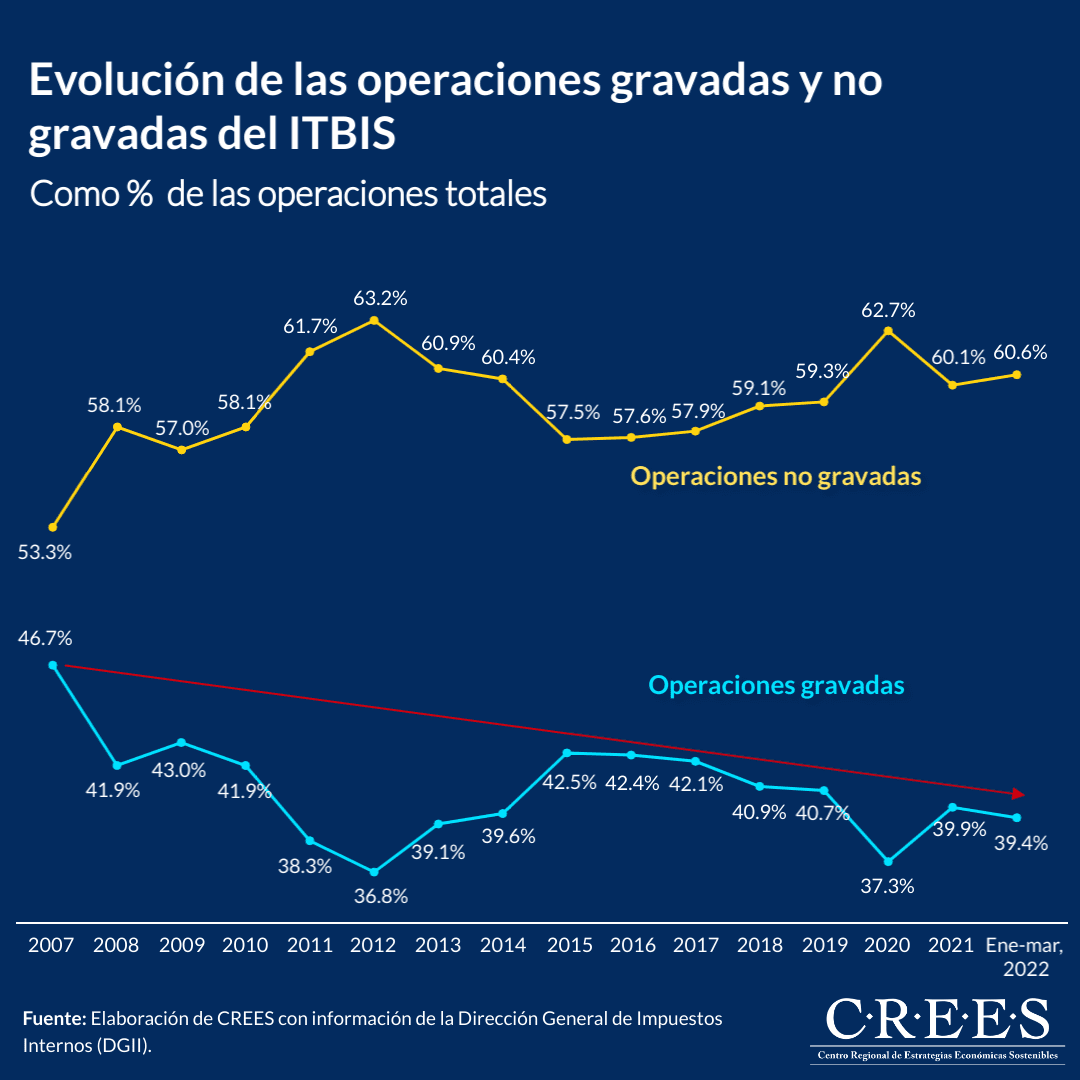

Una mirada a la composición de las operaciones totales del ITBIS nos permite observar como la proporción de operaciones que son reportadas gravadas con este tributo ha ido disminuyendo en el tiempo mientras que las que no son gravada ha ido aumentado. Si bien recientemente el aumento de los precios de algunos bienes –como materias primas– ha tenido un impacto en el aumento las operaciones no gravadas, históricamente esta tendencia de reducción en las operaciones gravadas ha sido consecuencia de la estructura del sistema tributario y el incentivo a la erosión que este crea.

Es necesario revertir esta tendencia y realizar una modificación al Código Tributario que disminuya el incentivo a la evasión, elusión en informalidad. Una reforma que contemple una simplificación del sistema tributario, con tasas bajas que propicien un incremento en la actividad productiva y una ampliación de bases; lo que se traduciría en un incremento en las recaudaciones fiscales.

Infórmate más sobre esto en nuestra propuesta de Reforma Fiscal Integral, a través de nuestra página web: www.crees.org.do

Vistas Totales 1,376 , Vistas Hoy 2