¿Es pro-crecimiento una tasa de 30% sobre la renta a las empresas?

El recién presentado Proyecto de Ley de Medidas Pro-Crecimiento Económico, Simplificación Fiscal y Mitigación de la Crisis Internacional propone elevar la tasa del impuesto sobre la renta a las empresas de 27% a 30% durante tres años, para empresas con ingresos superiores a mil millones de pesos.

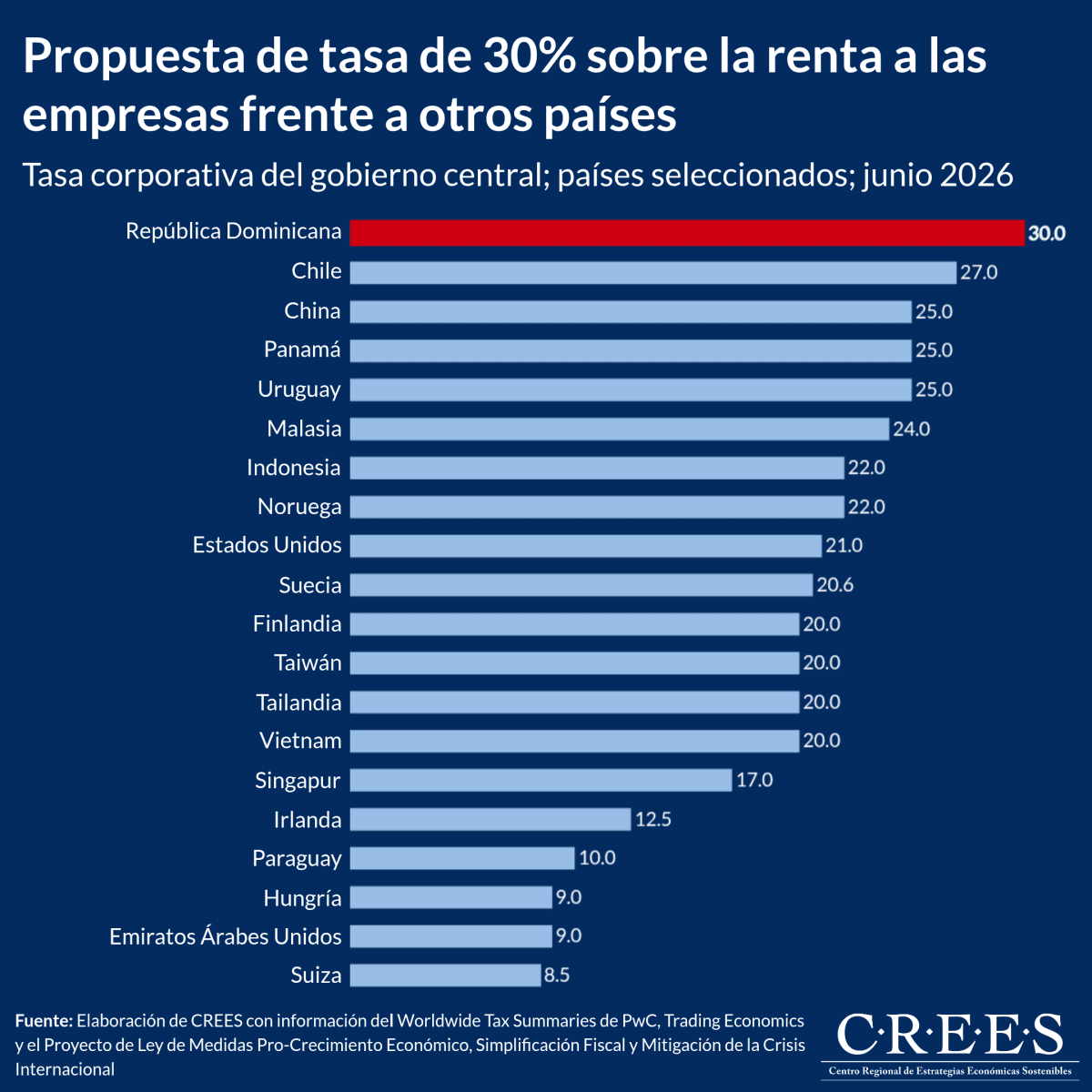

Con una tasa de 30%, República Dominicana reforzaría su posición entre los países con mayores tasas sobre la renta a las empresas del mundo. De 162 países analizados, 122 —el 75%— aplicarían tasas inferiores. Economías que compiten por atraer inversión y capital, como Suiza, Emiratos Árabes Unidos, Hungría, Paraguay e Irlanda, mantienen tasas entre 8.5% y 12.5%, muy por debajo de la dominicana incluso antes del aumento propuesto.

Más allá del nivel de la tasa, este tipo de medidas puede influir en la percepción que tienen los inversionistas sobre el entorno de negocios. Aunque el incremento planteado tendría carácter temporal, los cambios frecuentes en las reglas tributarias pueden añadir incertidumbre a las decisiones de inversión, especialmente en proyectos cuyos resultados se materializan en el largo plazo.

El desafío fiscal dominicano no es de tasas insuficientes, sino de un sistema fragmentado, con exenciones focalizadas y altos costos de cumplimiento. Subir la tasa a las empresas más grandes y formales—las que ya cumplen— no corrige esa fragmentación y podría concentrar aún más la carga sobre una base reducida de contribuyentes.

Un sistema favorable al crecimiento avanzaría hacia tasas competitivas y reglas estables. Una base imponible amplia, acompañada de reglas predecibles y menores distorsiones, contribuye a una recaudación más sostenible en el largo plazo que aumentos temporales concentrados sobre quienes ya tributan formalmente.

Vistas Totales 416 , Vistas Hoy 2