Con la aprobación de la Ley General de Presupuesto del Estado 2018, quedó sin efecto el ajuste por inflación de la escala salarial a la cual se aplica el impuesto sobre los ingresos de las personas físicas. Esta disposición ha estado presente en las subsecuentes leyes de presupuesto, por lo tanto, desde entonces las rentas anuales de las personas físicas que superan los RD$416,220.01 son gravadas con una tasa de 15%, 20% o 25%, según la escala.

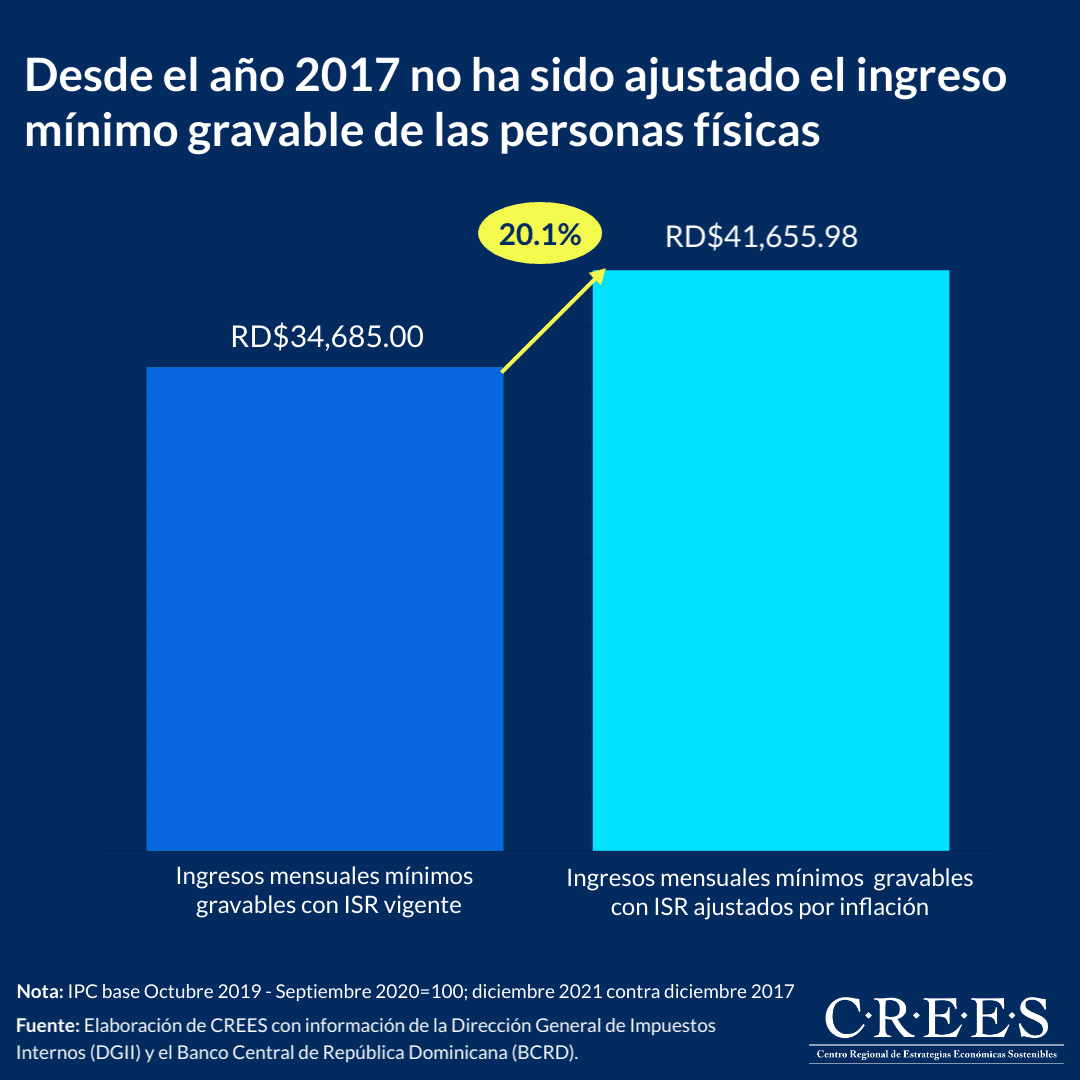

Sin embargo, si se ajusta este monto con la inflación acumulada del periodo en el que se ha dejado de aplicar el ajuste (de 20.1%, desde el diciembre de 2017 a diciembre de 2021), el mismo actualmente debería ser RD$499,871.80. Es decir que las personas con ingresos mensuales superiores a los RD$34,685.00 no deberían se gravadas (con la tasa de 15%, en este caso), sino que deberían ser las que reciben ingresos superiores a los RD$41,655.98.

Dejar sin efecto el ajuste por inflación aplica para todos los tramos de la escala salarial y, por lo tanto, es algo que afecta a todos los trabajadores. El Estado se ha beneficiado de esta medida debido a que entran más personas a la base y, en la medida en que van aumentando los salarios, se está gravando más a las personas. La única condición en la que aplicaría que no se realice el ajuste por inflación sería si se estuvieran evidenciando una disminución de las tasas; algo que no se ha verificado en los últimos años.

Vistas Totales 1,204 , Vistas Hoy 2