Crédito al sector privado por destino económico

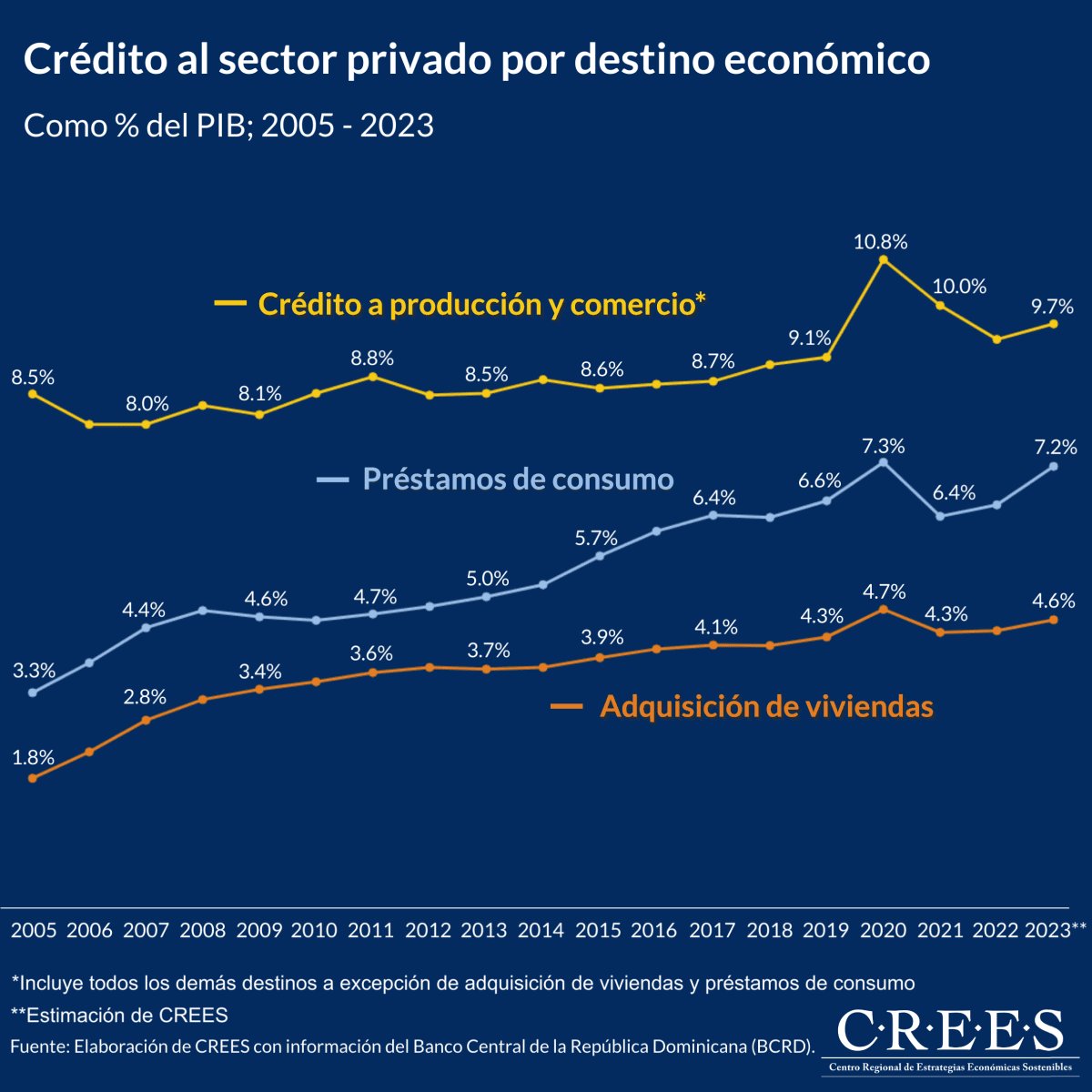

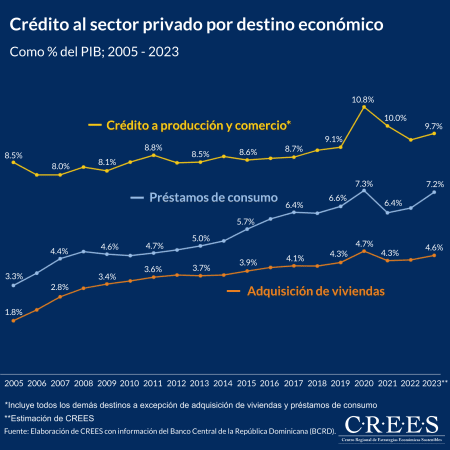

Un análisis del crédito otorgado por los intermediarios financieros al sector privado visto como porcentaje del PIB muestra que el crédito a producción y comercio pasó de 8.5% en 2005 a 9.7% en 2023; un aumento de solo 1.2 puntos porcentuales. Los préstamos de consumo pasaron de 3.3% a 7.2%, es decir, un aumento de 3.9 puntos porcentuales. Y el crédito a la adquisición de viviendas pasó de 1.8% a 4.6%, lo que significa un aumento de 2.8 puntos porcentuales. En términos absolutos los préstamos de consumo y el crédito de adquisición de viviendas han experimentado un aumento de 1275% y 1486% respectivamente, mientras que el crédito a producción y comercio ha tenido un aumento de 616%.

El crédito a producción y comercio está compuesto por el crédito a agricultura, silvicultura y pesca; explotación de minas y canteras; industrias manufactureras; electricidad, gas y agua; construcción; comercio al por mayor y al por menor; hoteles y restaurantes; transporte almacén y comunicación; servicios inmobiliarios, empresariales y de alquileres; servicios comunitarios, sociales y personales; microempresas; y el resto de actividades.

A partir de los datos, surgen las interrogantes de si las políticas de estímulo crediticio locales están teniendo un impacto más allá de la dinámica de aumento del ingreso de los hogares y, por tanto, mayor acceso al crédito. Un fenómeno que se ha dado en otros países. De igual forma, es posible preguntar si la normativa regularoria del sector financiera pudiera estar introduciendo algún estímulo al incremento del crédito al consumo y a las viviendas. Es importante tener presente que el crédito sostenible a la producción y el comercio es fundamental para el desarrollo económico. Permite a los negocios expandir su producción, aumentar su productividad, generar más empleo y ofrecer más y mejores oportunidades.

Vistas Totales 1,453 , Vistas Hoy 2