Sobre la ley de Modernización Fiscal (I)

Autor: Miguel Collado Di Franco

Fecha: 11 de octubre de 2024

El presente artículo es el primero de una serie que tiene el propósito de entender mejor las modificaciones que sufriría el sistema impositivo dominicano, el impacto sobre los ciudadanos y si las mismas impactarán positivamente a la reducción de la deuda pública, o al ritmo de su crecimiento.

En esta entrega trataremos el último objetivo: si es posible, de acuerdo con las cifras suministradas, poder llegar a la conclusión de que se produzca una reducción del ritmo del endeudamiento como consecuencia de una disminución del déficit fiscal. En otros artículos abordaremos impactos de la llamada Ley de Modernización Fiscal; la cual, de acuerdo con estimados oficiales, supondría un costo adicional para los ciudadanos por concepto de impuestos de RD$122,486.6 millones.

¿La reforma reduce el endeudamiento?

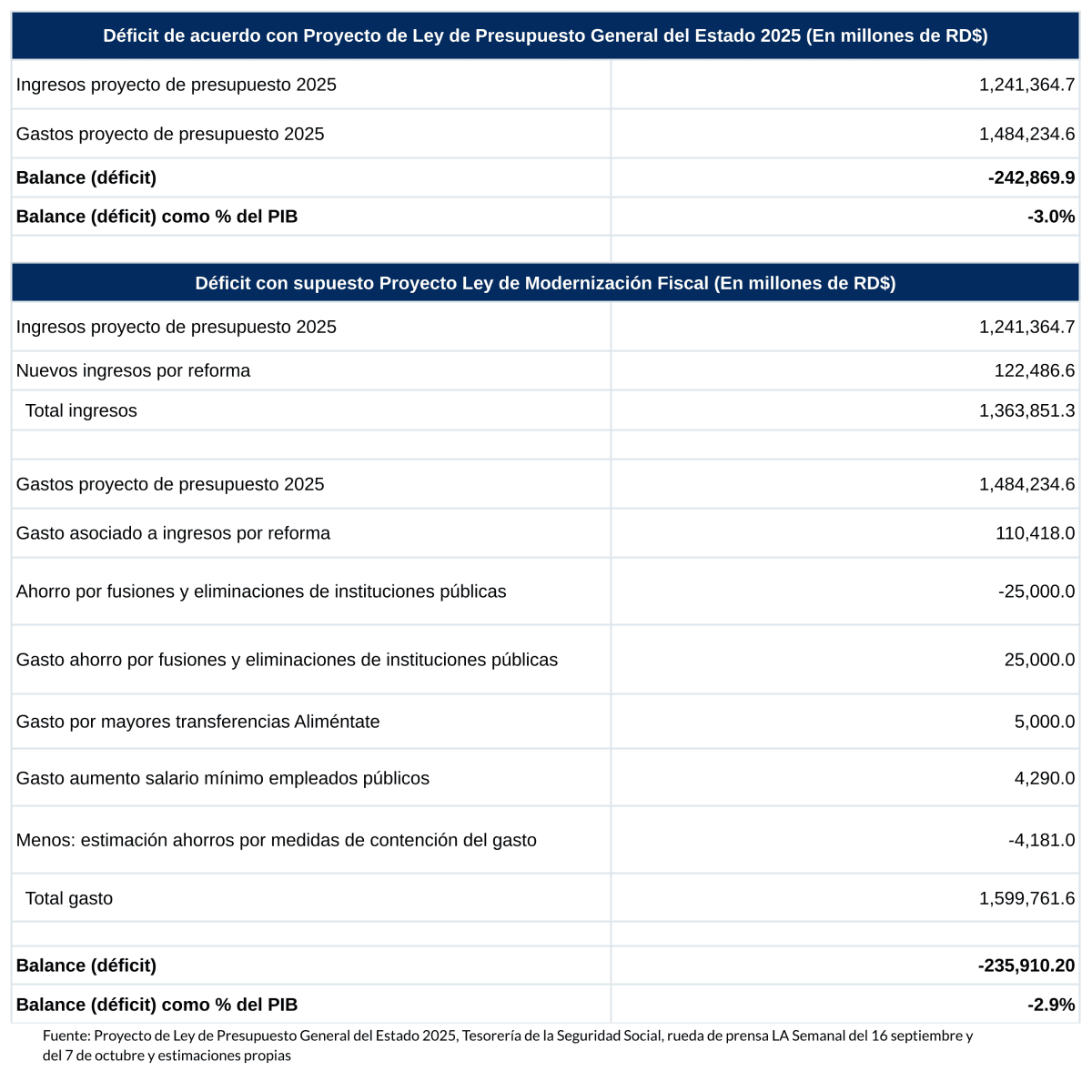

El endeudamiento del sector público no financiero (SPNF) continuaría a un ritmo similar al actual. En la tabla que acompaña este artículo es posible apreciar que, tomando en cuenta las modificaciones de gasto e ingresos que han venido informado las autoridades desde LA Semanal del 16 de septiembre, cuando fueron anunciadas fusiones y eliminaciones de instituciones pública, así como medidas que denominaron de contención del gasto, el déficit público permanecería prácticamente igual.

En los cálculos se considera que el proyecto de presupuesto para 2025 no incluye las modificaciones que sufrirían ingresos y gastos de implementarse los anuncios que se han venido haciendo desde el pasado día 16 de septiembre. Por tal razón, las estimaciones se dividen en dos.

Como se aprecia en la tabla, el Proyecto de Ley de Presupuesto General del Estado 2025 contempla un déficit equivalente a 3% del PIB de 2025. El resultado, luego de aplicar los ingresos que se usarían en financiar RD$110.418 millones en nuevos gastos, y otros elementos del gasto, arrojaría un déficit de 2.9% del mismo PIB estimado por las autoridades para 2025.

Es decir, los ingresos irían casi en su totalidad a nuevos gastos que deberán incluirse en el presupuesto de 2025, quedando un ahorro de solo RD$6,959.7 millones; o una economía de 0.086% del PIB, menos de un punto porcentual.

Como se aprecia en la tabla, incluimos el ahorro anunciado por las autoridades de RD$25,000 millones por concepto de fusiones y eliminaciones de instituciones públicas, el cual también incluimos con signo positivo, ya que las mismas autoridades anunciaron que ese monto sería gastado. Para un análisis al respecto ver.

En adición, se incluye el gasto anunciado por las propias autoridades de aumento en las transferencias para el programa Aliméntate, que sería incrementado debido al incremento casi generalizado del ITBIS, que ahora pasaría a llamarse impuesto al valor agregado, IVA, a una tasa de 18%, además de selectivos y otros impuestos que afectarían a los hogares.

De igual forma, incluimos nuestros estimados con relación al incremento en el salario mínimo de los empleados públicos anunciado en LA Semanal del día 7 de octubre.

Al final, se incluye el cálculo de ahorro que estimamos se podría alcanzar por concepto de las medidas de “contención del gasto” anunciadas el 16 de septiembre, que incluyen, entre otras, control en la publicidad estatal, eventos y celebraciones e impresión de memorias institucionales.

El ejercicio supone que los nuevos ingresos y gastos se producirían en el ejercicio fiscal 2025. Lo que es de esperarse. También asume que efectivamente puedan producirse los ahorros anunciados por las autoridades.

Sin embargo, el supuesto más importante es que efectivamente la reforma fiscal sea aprobada sin modificaciones en el Congreso Nacional y que las recaudaciones sean como las estimadas por las autoridades. Consideramos que estos supuestos son importantes porque, como describiremos en otros artículos, el proyecto de ley incluye cambios que afectarían sensiblemente a los hogares y empresas. Es decir, la economía dominicana sería impactada en la capacidad de ahorro, inversión y en la competitividad de esta. En adición, las reformas anteriores no han proporcionado los ingresos estimados inicialmente, y entendemos que esta no sería la excepción. En adición, todavía seguirán elementos para incentivar la evasión, elusión e informalidad.

Vistas Totales 3,203 , Vistas Hoy 2