Autor: Daniel De Lemos

Fecha: 28 de noviembre del 2024

Lecciones del modelo paraguayo

Introducción

Paraguay, a menudo considerado un país con limitaciones estructurales y políticas, ha protagonizado en las últimas décadas una historia de transformación económica digna de análisis. Aunque aún es clasificado como un país de renta media-alta y no como un país desarrollado, los avances logrados en diversos indicadores económicos y sociales demuestran que ha recorrido un largo camino[1]. Estos progresos no solo han mejorado las condiciones de vida de su población, sino que también posicionan a Paraguay como un ejemplo de cómo las políticas fiscales responsables y las reformas estructurales pueden transformar un panorama económico.

Sin embargo, estos logros no están exentos de desafíos. Paraguay enfrenta limitaciones estructurales e institucionales que dificultan el alcance de un desarrollo sostenible y robusto. Este artículo explora las claves detrás del avance económico paraguayo, analiza sus limitaciones actuales y reflexiona sobre las lecciones que su experiencia ofrece para otros países, en particular para la República Dominicana.

Transformación económica de Paraguay

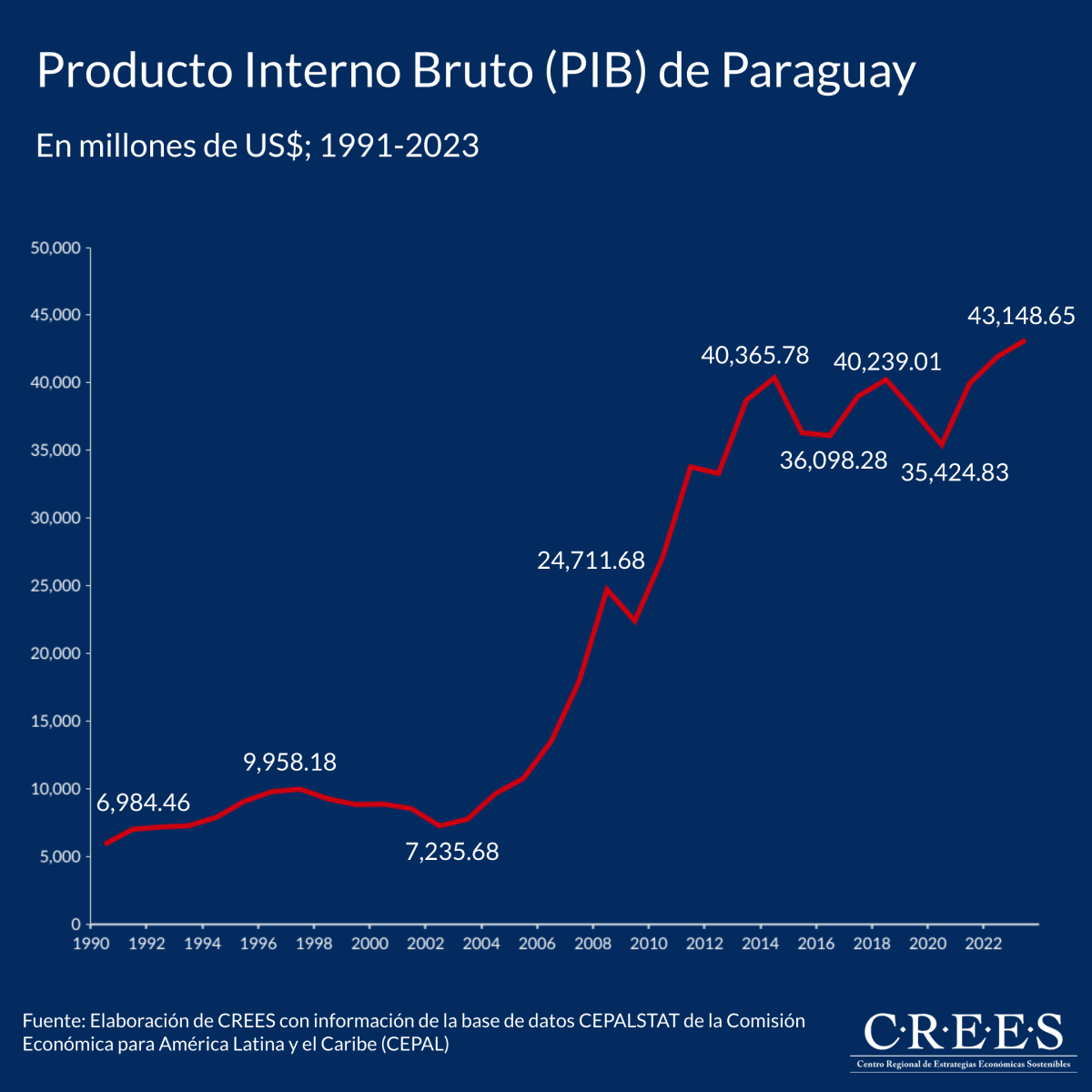

El crecimiento económico de Paraguay en las últimas décadas ha sido notable, reflejando el buen resultado de diversas políticas implementadas para mejorar su actividad económica. Entre 2000 y 2023, el país registró un crecimiento promedio del Producto Interno Bruto (PIB) de 7.7%. Este crecimiento sostenido no solo posiciona a Paraguay como una de las economías con mejor desempeño en América Latina, sino que también refleja su capacidad para atraer inversión y fomentar la productividad en diversos sectores.

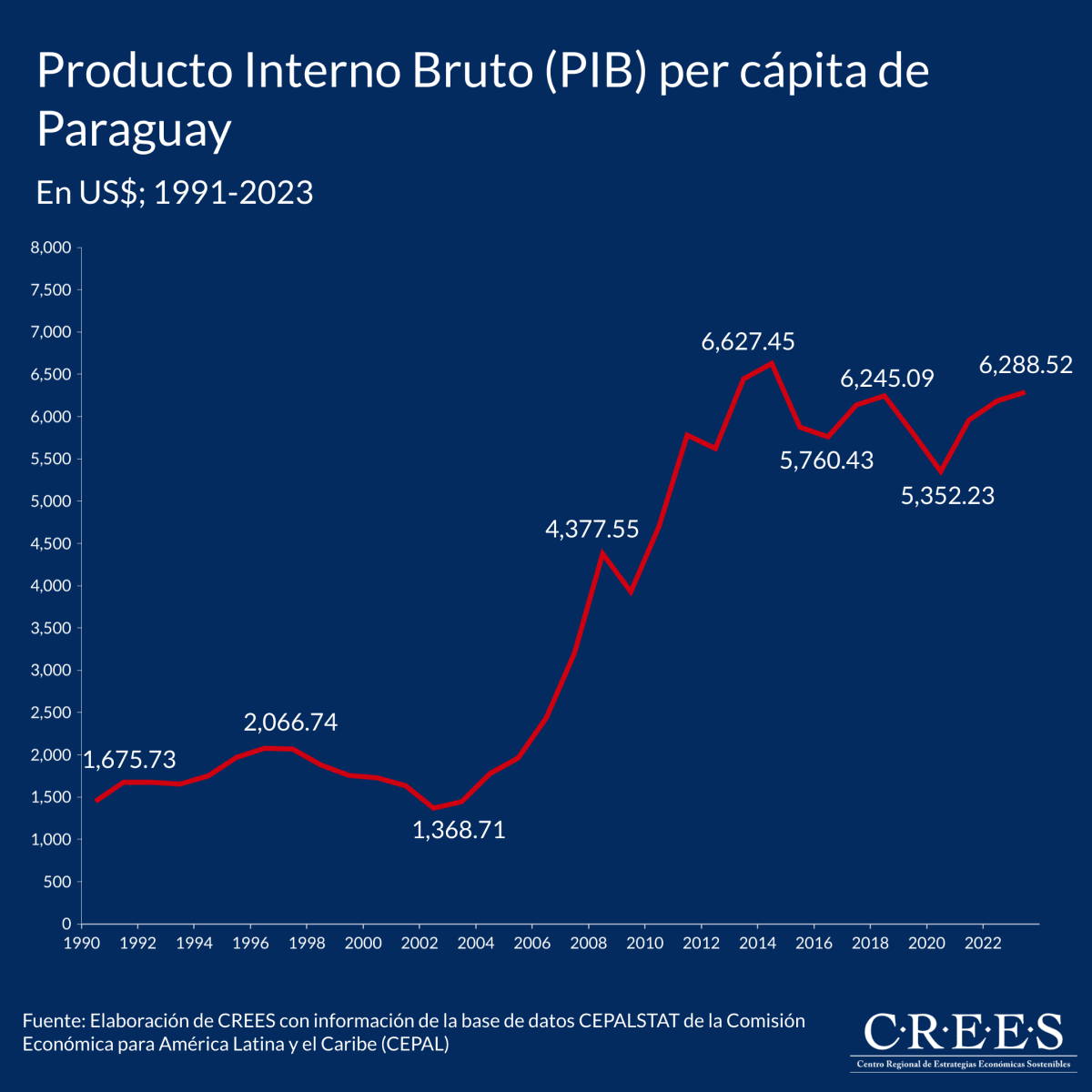

Este importante avance también se puede ver a través del PIB per cápita, que ha experimentado una mejora significativa durante este periodo. Esto puede sugerir que el crecimiento económico ha tenido un impacto en los ingresos promedio de la población.

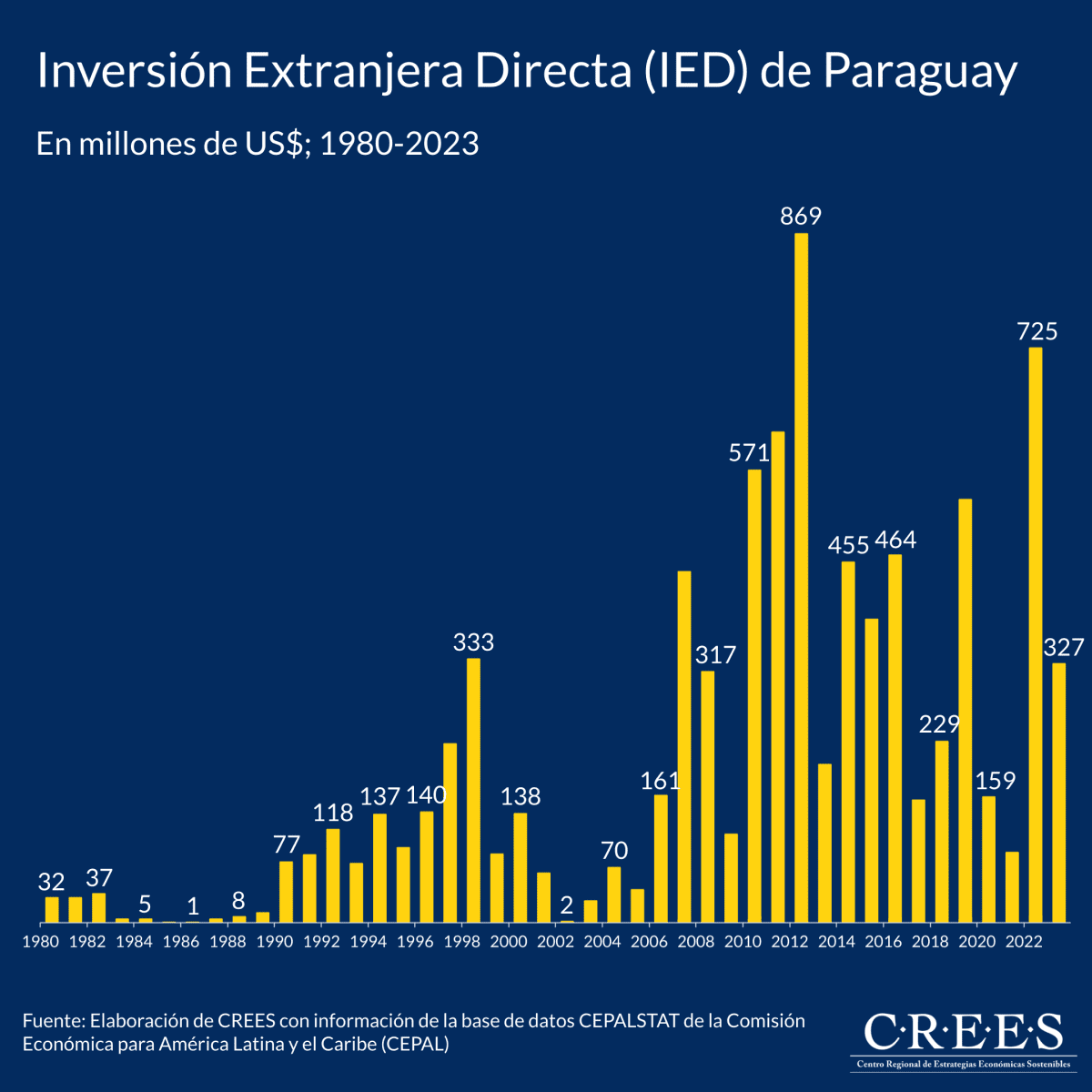

Un aspecto fundamental que refuerza esta transformación es el cambio en la percepción internacional de Paraguay. Históricamente, el país no era considerado un destino atractivo para la inversión extranjera directa (IED). Sin embargo, en los últimos años, ha logrado captar montos considerables de IED. Esta tendencia fue reconocida el 26 de julio de 2024, cuando la agencia calificadora de riesgo Moody’s otorgó a Paraguay el grado de inversión, mejorando su calificación de Ba1 a Baa3[2]. Este hito evidencia no solo el fortalecimiento de su economía, sino también la confianza que ha generado en los mercados internacionales.

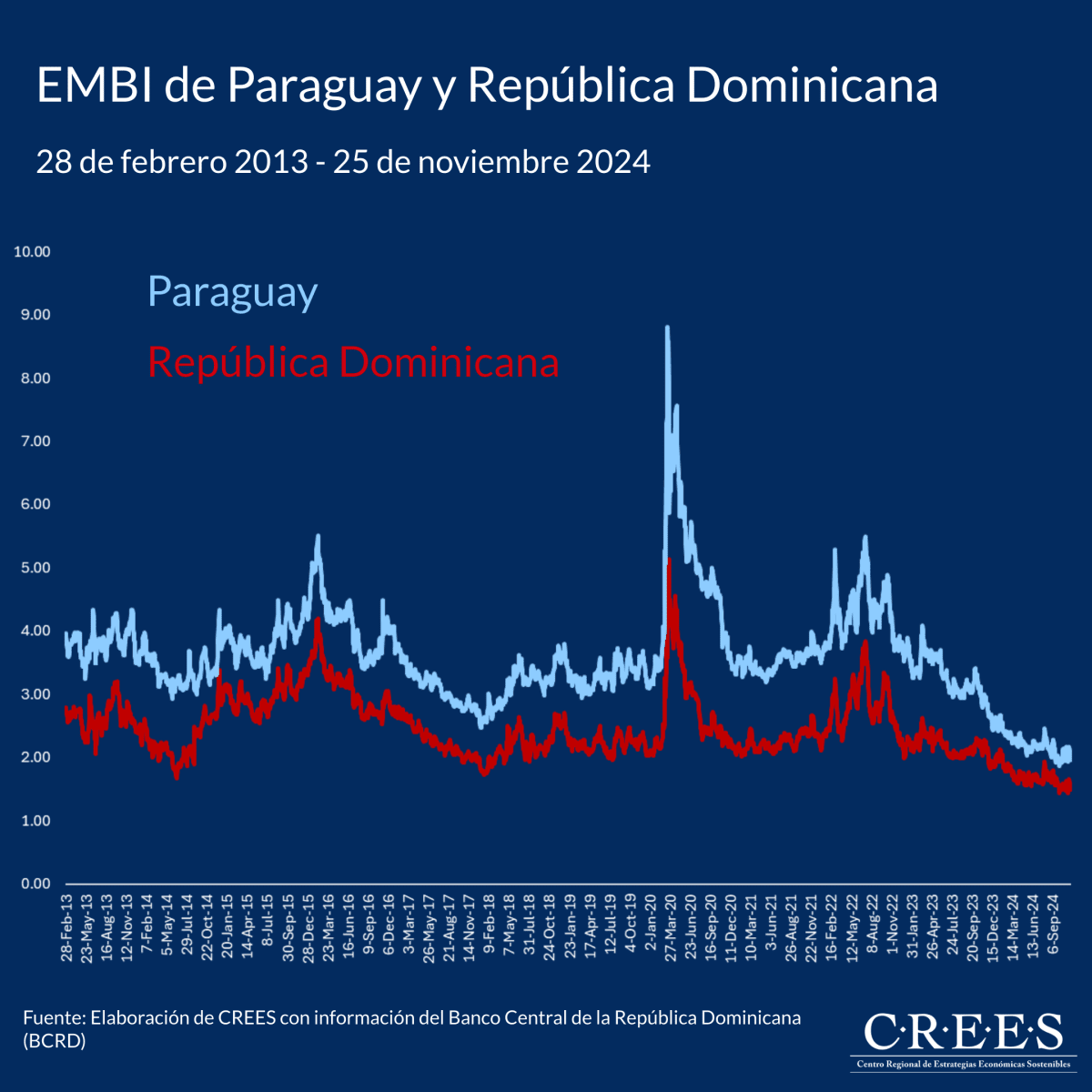

Esta mejora también se refleja en el Índice de Bonos de Mercados Emergentes (EMBI, por sus siglas en inglés), que mide el riesgo país a través de la diferencia entre las tasas de interés de los bonos soberanos emitidos por países emergentes y los bonos del Tesoro de Estados Unidos. Un valor inferior en el EMBI indica una percepción de menor riesgo y mayor confianza por parte de los inversionistas.

En 2024, Paraguay ha registrado mínimos históricos en su EMBI, reflejando la estabilidad macroeconómica y fiscal del país y el crecimiento económico. Históricamente los mercados de deuda han percibido que la deuda pública de Paraguay es menos riesgosa que la República Dominicana.

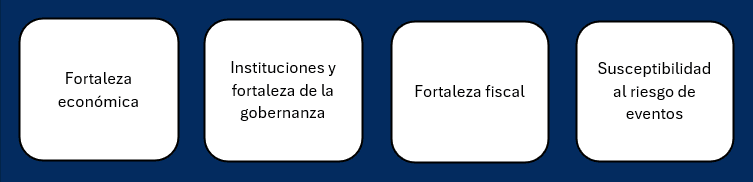

¿Qué factores llevaron a que Paraguay recibiera el grado de inversión?

La agencia calificadora de riesgos Moody’s toma en cuenta los cuatro factores principales que se observan en el recuadro.

Dentro de ellos la evaluación de Paraguay fue la siguiente[3]:

- Crecimiento económico sostenido y robusto: Paraguay ha mostrado un crecimiento constante, respaldado por esfuerzos para diversificar su economía y mejorar su infraestructura, especialmente en el sector del transporte.

- Mejora de la calidad institucional: Se han implementado reformas prioritarias para fortalecer la efectividad del régimen tributario, las instituciones públicas y el control de la corrupción.

- Fortaleza fiscal: A pesar de situaciones de estrés, como la pandemia, Paraguay ha mantenido una posición fiscal sólida, evidenciada por bajos déficits fiscales, pagos de intereses estables y una deuda controlada. Esta deuda es inferior a la de otros países con calificaciones similares.

- Diversificación económica y deuda en moneda nacional: Se han realizado esfuerzos para diversificar la economía y aumentar la proporción de deuda en moneda nacional, lo que contribuye a la estabilidad fiscal y económica del país.

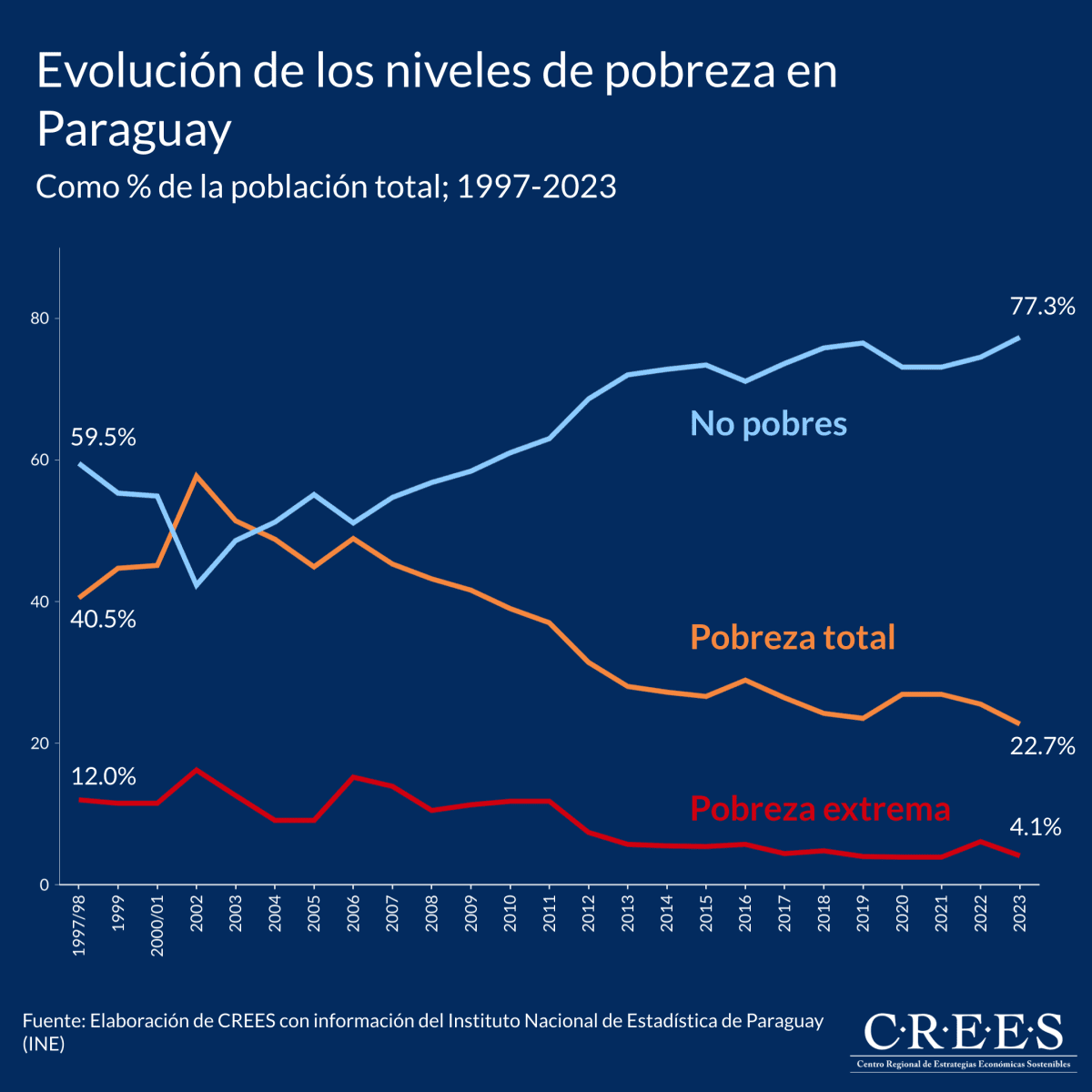

El impacto del crecimiento económico también es evidente en los niveles de pobreza del país. Entre 2000 y 2023, la pobreza extrema se redujo drásticamente, pasando de 11.5% a 4.1%, lo que representa una caída del 64.4%. De manera similar, la pobreza total, que incluye tanto a quienes están en pobreza extrema como a quienes, aunque no lo están, aún son considerados pobres, disminuyó de 45.1% a 22.7%, una reducción del 49.7%. Estos avances no solo reflejan una mejora sustancial en las condiciones de vida de la población más vulnerable, sino también un notable crecimiento de la clase media. Durante el mismo periodo, la proporción de personas consideradas “no pobres” aumentó del 54.9% al 77.3%, un crecimiento del 40.9%.

Reformas que transformaron a Paraguay

La transformación económica de Paraguay no fue fruto del azar. Después de la caída de la dictadura en 1989, el país emprendió una serie de reformas estructurales que establecieron las bases para su actual desempeño económico[4]. Estas reformas, aunque desafiantes, permitieron modernizar el sistema fiscal y económico, sentando las condiciones para un crecimiento sostenible.

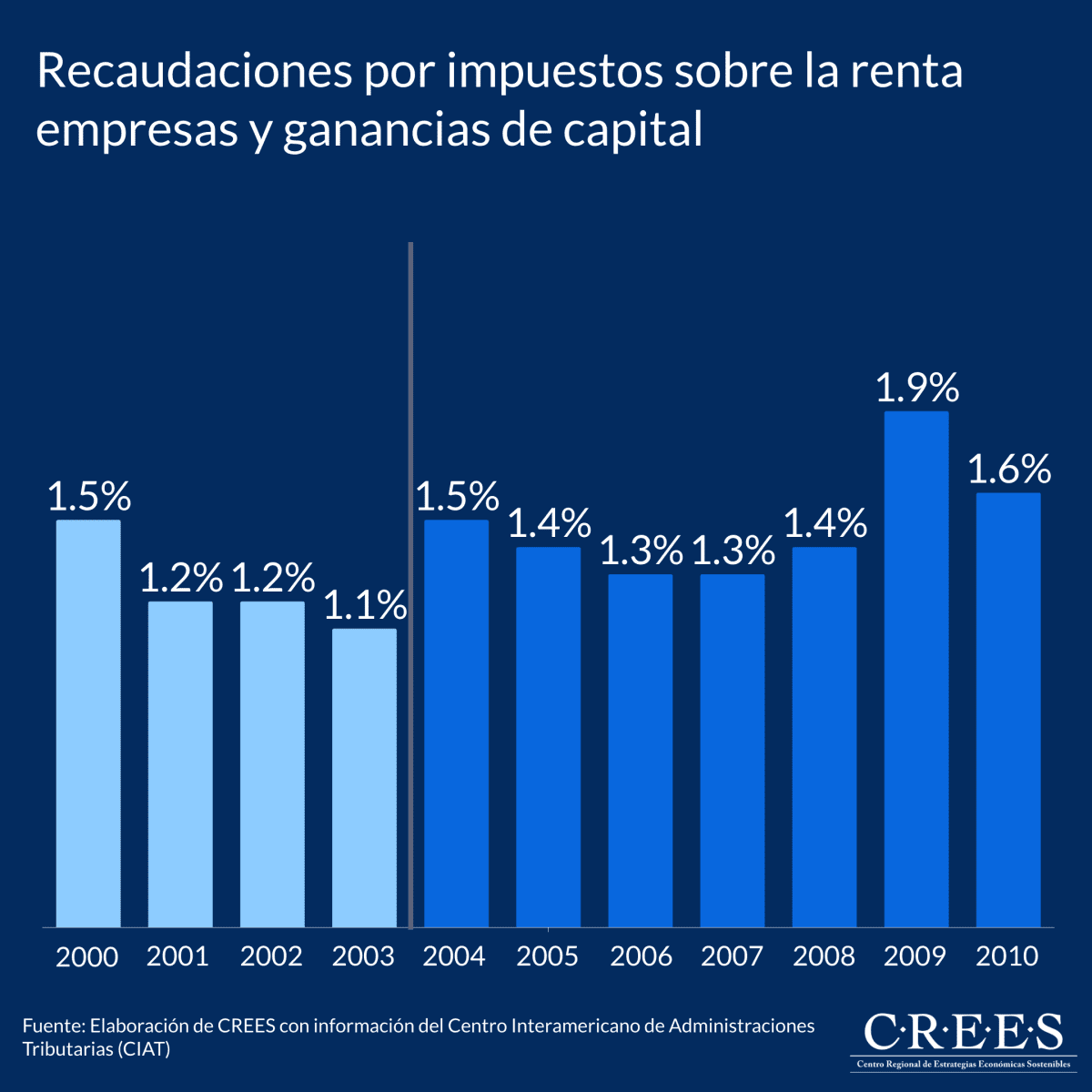

Uno de los cambios más significativos ocurrió en 2004, cuando Paraguay implementó una reforma tributaria que redujo el impuesto a la renta empresarial del 30% al 10%. Esto marcó el inicio de un régimen fiscal conocido como “10-10-10”, donde las tasas del impuesto al valor agregado (IVA), el impuesto a la renta personal y el impuesto a la renta empresarial se fijaron en 10%. Este sistema, uno de los más simples y competitivos de América Latina, solo es superado en términos de IVA por Panamá, que aplica una tasa del 7%.

A pesar de la reducción de la tasa del impuesto a la renta empresarial, su recaudación no solo se mantuvo, sino que experimentó un incremento interesante. Antes de la reforma de 2004, el promedio de recaudación de este impuesto como porcentaje del PIB era del 1.25% (2000-2003). Sin embargo, en los años posteriores (2004-2010) dicho promedio aumentó al 1.49%. Este comportamiento destaca cómo la simplificación y competitividad del régimen fiscal no afectaron negativamente los ingresos del estado, sino que llevaron incluso a una mayor recaudación.

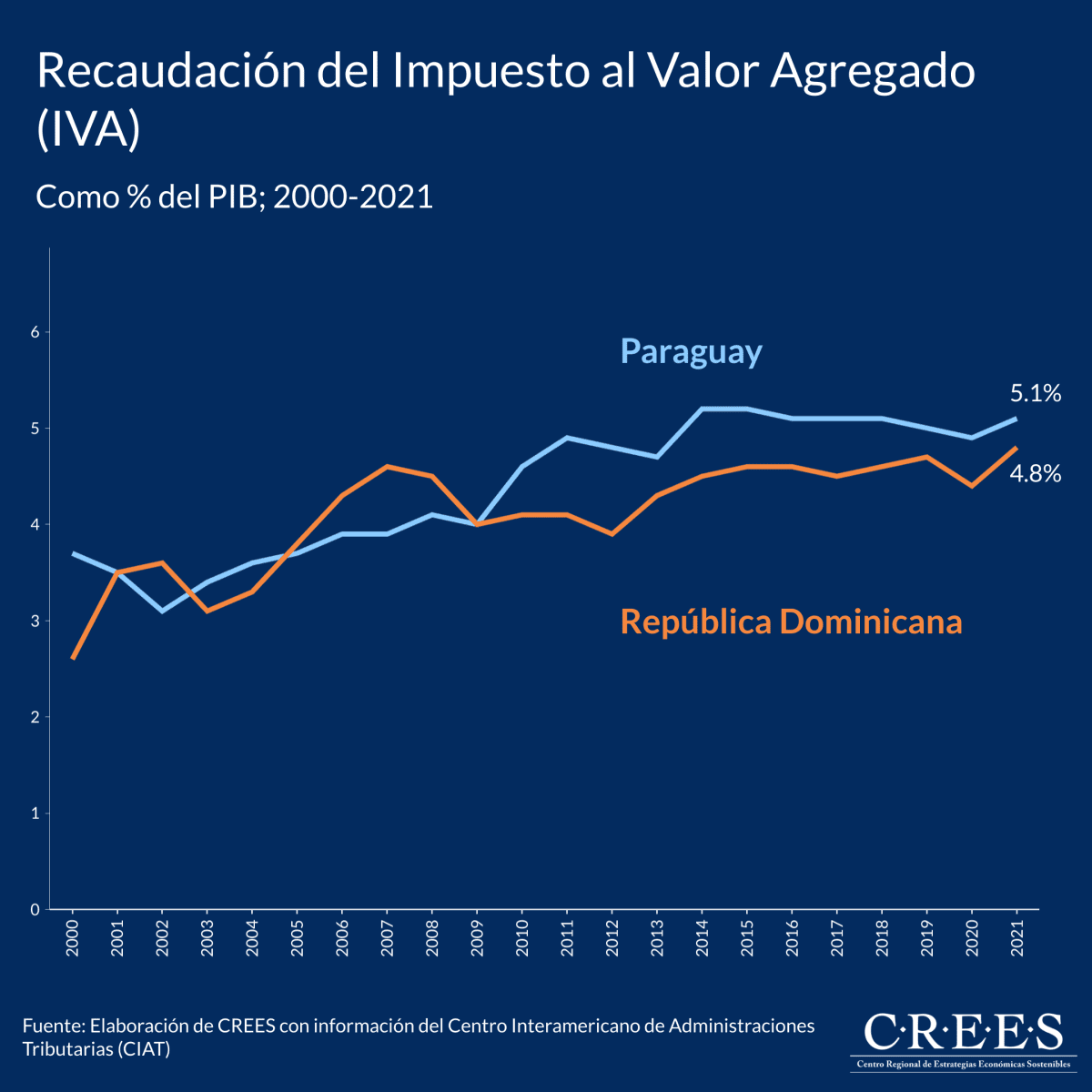

Por otro lado, las recaudaciones del IVA en Paraguay también reflejan el impacto positivo de su sistema tributario. Al comparar estas recaudaciones con las de República Dominicana en el periodo 2000-2021, se observa que, a pesar de que Paraguay mantuvo una tasa de IVA fija del 10% durante todo este periodo, logró superar a República Dominicana, que incrementó progresivamente su tasa de IVA del 8% al 18%. Este resultado es especialmente notable porque, a medida que República Dominicana elevaba su tasa (12% en 2001, 16% en 2004 y 18% en 2012), las recaudaciones de Paraguay no solo se mantuvieron competitivas, sino que las superaron a partir de 2009. Esto subraya cómo un sistema tributario eficiente, más allá de depender de tasas elevadas, puede generar ingresos superiores mediante la simplicidad y la estabilidad fiscal.

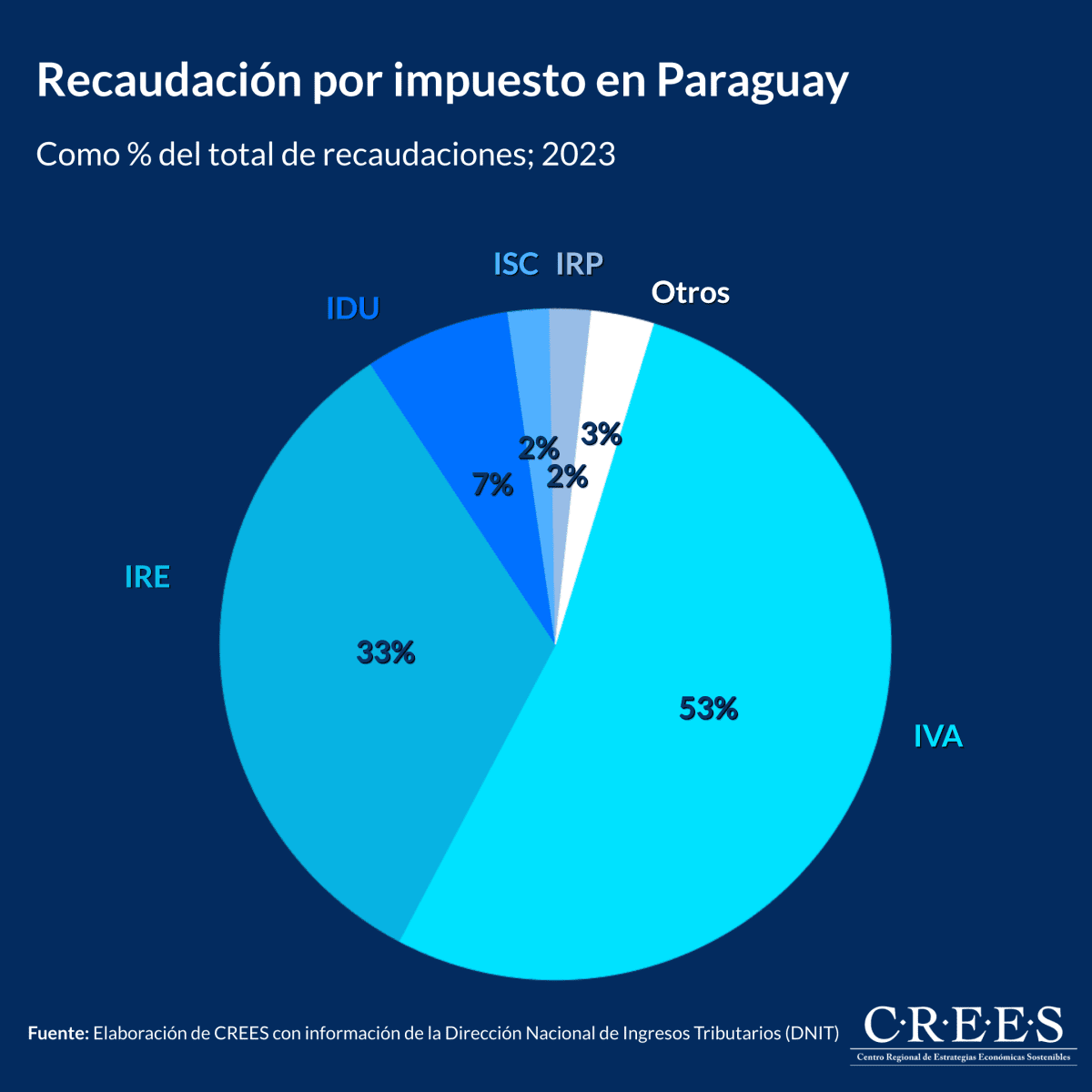

Para 2023, la distribución de la recaudación fiscal en Paraguay refleja la importancia relativa de cada tipo de impuesto. Como se observa en el gráfico, el IVA destaca como la mayor fuente de recaudaciones con 53% de las recaudaciones totales, seguido del impuesto sobre la renta empresarial con 33%.

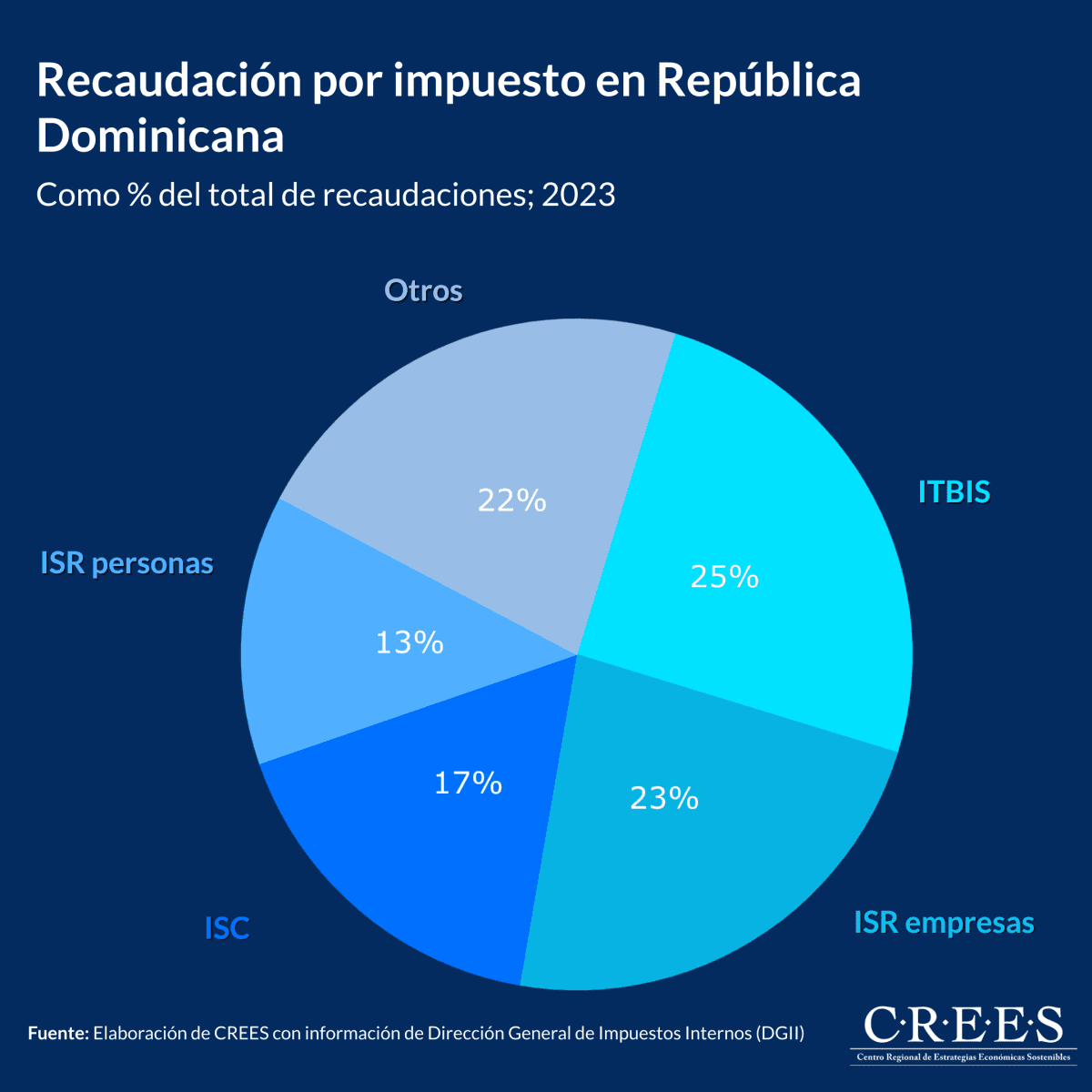

Al contrastar la distribución de la recaudación fiscal entre Paraguay y República Dominicana, se observa una diferencia significativa en la estructura de ingresos tributarios. En Paraguay, a pesar de mantener tasas considerablemente más bajas en sus dos principales impuestos (IVA e Impuesto sobre la Renta Empresarial), estos representan una mayor participación como porcentaje del total recaudado. Este comportamiento refleja la efectividad de su sistema tributario simplificado para captar ingresos de manera eficiente y sostenida, incluso con tasas reducidas. Esto también implica que el sistema tributario paraguayo es más fácil de gestionar para la Administración Tributaria.

Disciplina fiscal y sostenibilidad en Paraguay

Las reformas fiscales en Paraguay no solo han generado mayores ingresos, sino que también han contribuido a mantener la estabilidad macroeconómica.

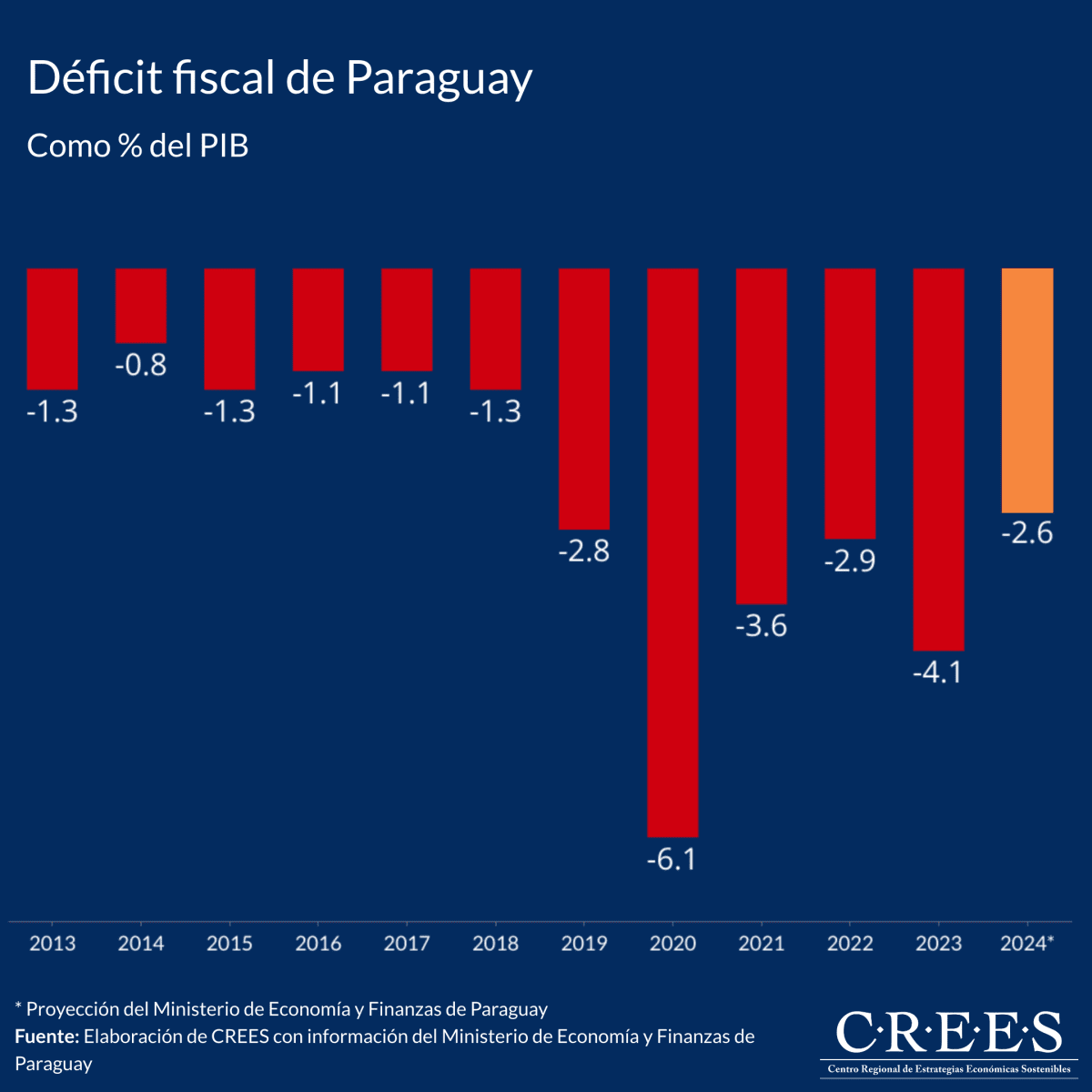

En términos de disciplina fiscal, Paraguay ha adoptado medidas importantes para mantener el déficit bajo control. Una de las más destacadas fue la aprobación de la Ley de Responsabilidad Fiscal en 2013, que estableció límites claros para garantizar la sostenibilidad de las finanzas públicas. Entre sus disposiciones principales, la ley fija que el déficit fiscal de la Administración Central no puede superar el 1.5% del PIB y que el incremento del gasto primario del sector público debe mantenerse por debajo de la suma de la inflación interanual más el 4%[5]. Estas reglas permitieron a Paraguay controlar su déficit durante varios años, fortaleciendo la confianza en su estabilidad macroeconómica y fiscal.

Sin embargo, durante la pandemia suspendieron el cumplimiento de estas reglas lo que dio como resultado que el déficit de la administración central superara los límites establecidos en la ley. A pesar de esta situación excepcional, las autoridades han anunciado un proceso de reducción gradual para volver al cumplimiento pleno de la normativa. Ante esto, proyectan un déficit para el 2024 de 2.6%[6], en contraste República Dominicana para 2024 proyecta un déficit de 3.1% como porcentaje del PIB[7].

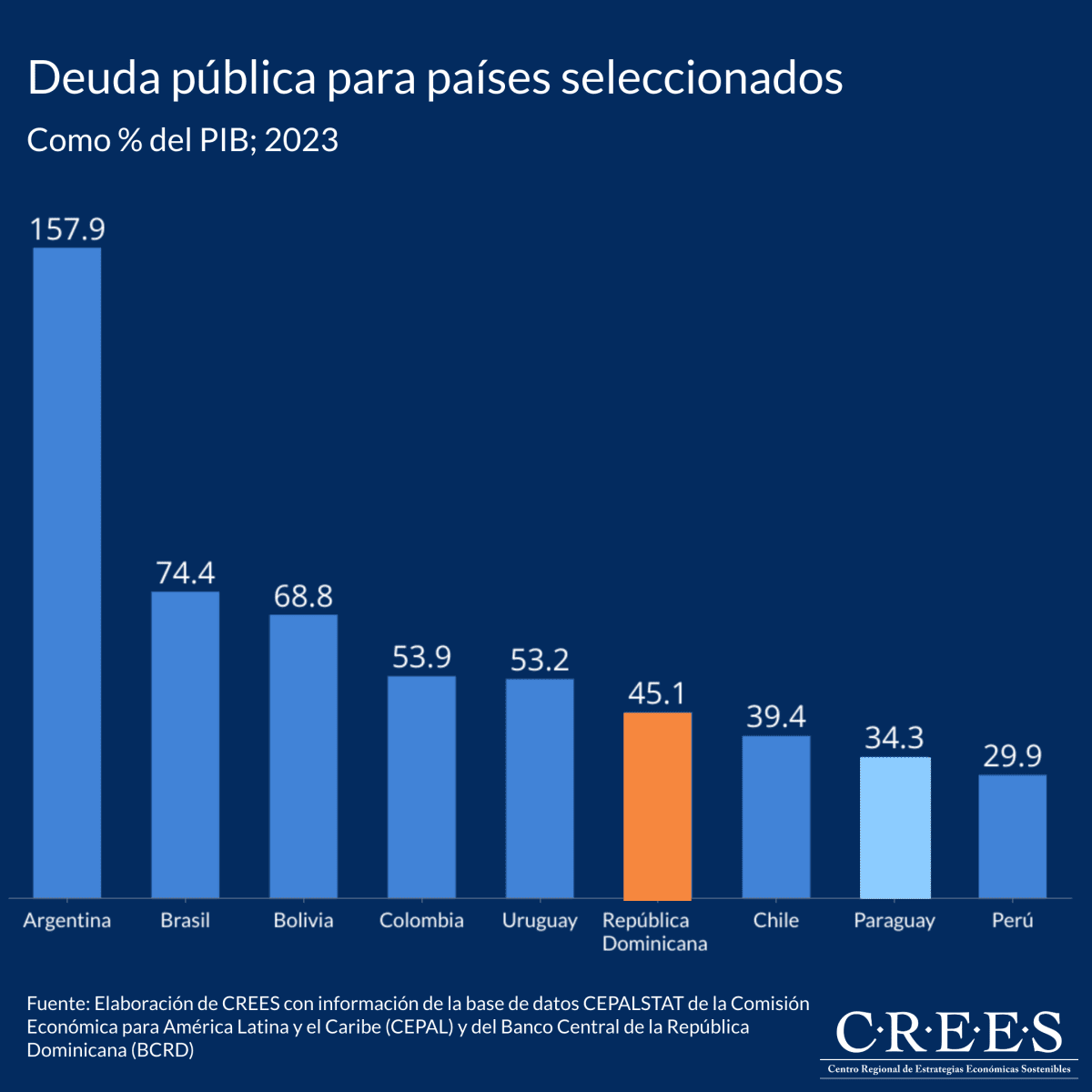

Estos niveles de déficit han llevado a que la deuda pública del gobierno central para 2023 de Paraguay se encuentre entre las más bajas de América del Sur. En contraste la de República Dominicana alcanzó 45.1%.

Diferencias más relevantes entre Paraguay y República Dominicana

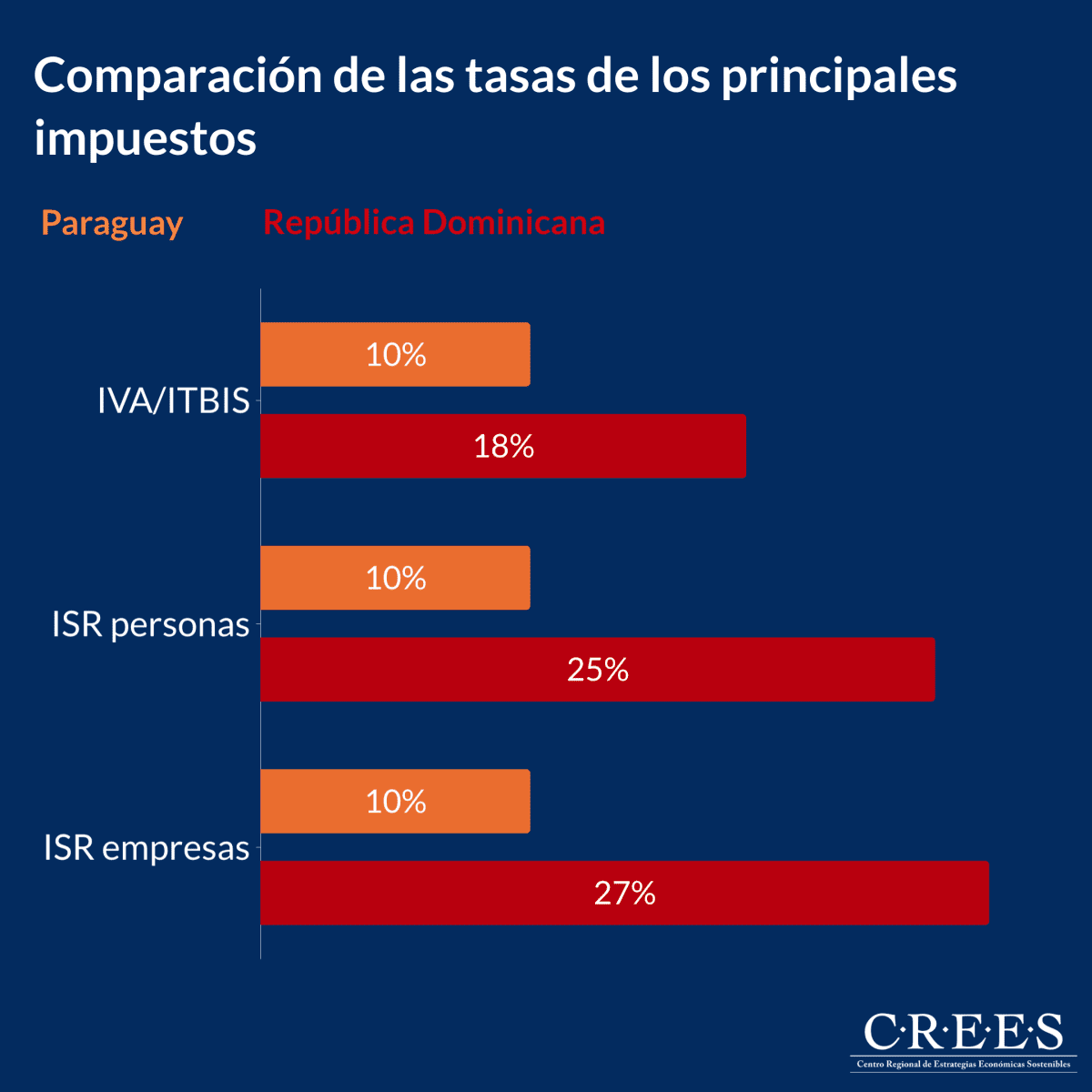

En cuanto al sistema tributario, una de las principales diferencias entre Paraguay y República Dominicana radica en sus tasas. Como se observa en el gráfico, República Dominicana aplica tasas considerablemente más elevadas en comparación con Paraguay.

En Paraguay, el Impuesto al Valor Agregado (IVA) tiene una tasa general del 10%, pero también cuenta con una tasa reducida del 5% que aplica a diversos bienes como productos de la canasta familiar, bienes pecuarios o productos agrícolas. Por otro lado, el impuesto sobre la renta a personas físicas está estructurado en tres tramos progresivos con tasas del 8%, 9% y 10%, dependiendo del nivel de ingresos. En cuanto al impuesto sobre la renta a empresas, Paraguay mantiene una tasa fija del 10%, con menos exenciones en comparación con República Dominicana, lo que simplifica el sistema y aumenta su efectividad recaudatoria.

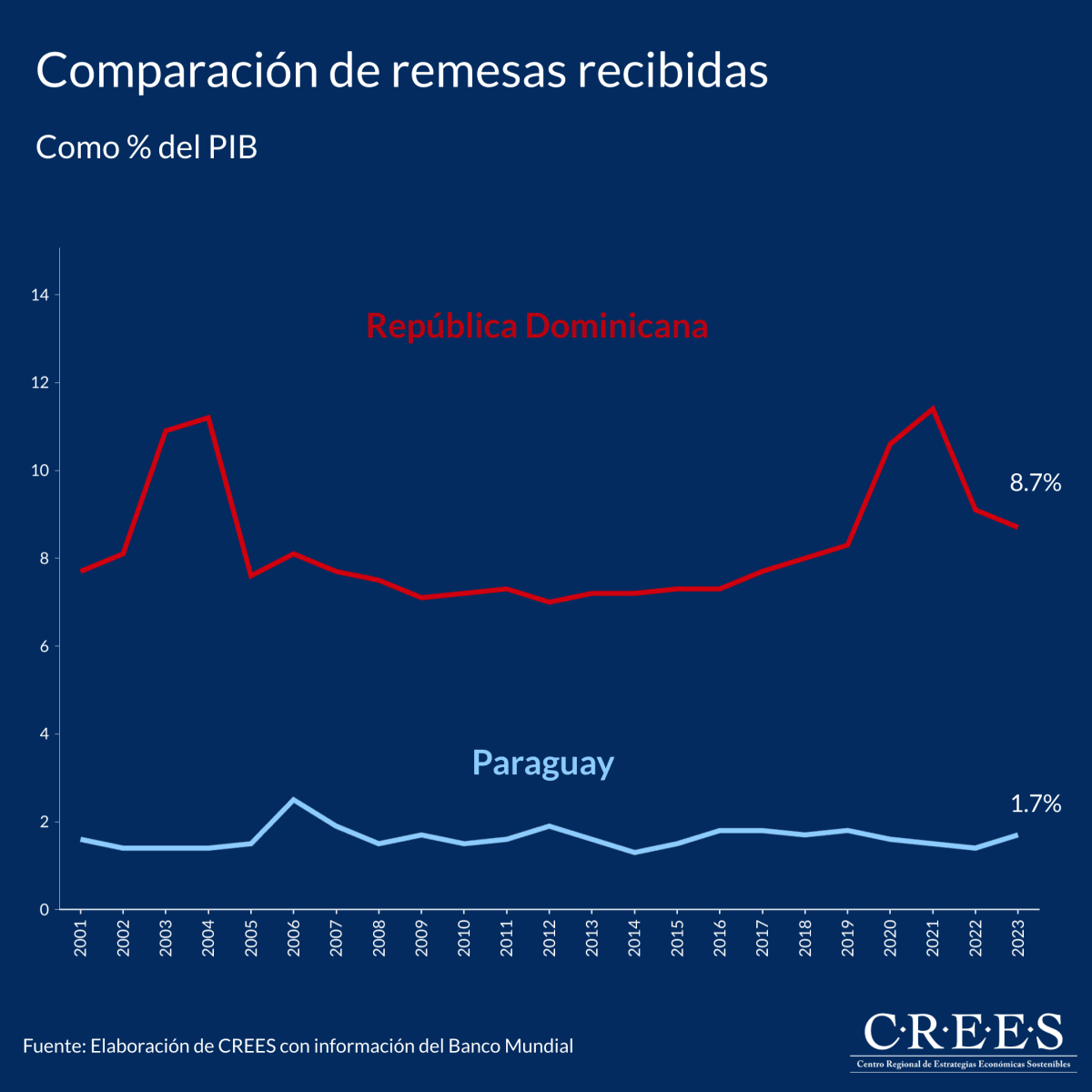

Además, hay que tener en cuenta que Paraguay no cuenta con una serie de factores que favorecen a República Dominicana, como su salida al mar, un tratado de libre comercio con Estados Unidos o un sector turístico de gran escala. Otro de estos factores clave es la importancia de las remesas en sus economías, como se observa en el siguiente gráfico.

En 2023, las remesas representaron el 8.7% del PIB dominicano, un porcentaje significativamente superior al 1.7% registrado en Paraguay. Este contraste ha sido constante a lo largo de los años.

Consideraciones finales

Es cierto que Paraguay todavía enfrenta desafíos significativos en diversas áreas. Problemas como la debilidad del estado de derecho, altos niveles de corrupción y la falta de capacidad institucional continúan limitando el potencial completo de su economía[8]. Estos retos reflejan que, aunque el sistema tributario ha sido transformado en una de sus fortalezas, aún queda trabajo por hacer en otras dimensiones para consolidar su desarrollo. Sin embargo, es importante destacar que estos avances, junto con una gestión fiscal responsable, le han permitido al país alcanzar el grado de inversión, un reconocimiento que refuerza la confianza de los mercados internacionales en su estabilidad económica y fiscal.

La experiencia de Paraguay ofrece valiosas lecciones para otros países de la región, incluida República Dominicana. La implementación de un sistema fiscal responsable, atractivo y eficiente puede generar un clima de negocios que permita un mayor desempeño económico. Adaptar reformas similares al contexto dominicano podría generar beneficios significativos, fortaleciendo la sostenibilidad fiscal y permitiendo el crecimiento.

[1] Programa de las Naciones Unidas para el Desarrollo (PNUD). Desarrollo humano: Avances y desafíos para Paraguay, la región y el mundo. PNUD.

[2] Ministerio de Economía y Finanzas de Paraguay. (2024, 26 de julio). Paraguay logra grado de inversión por primera vez en su historia. MEF.

[3] Moody’s Investors Service. (2024, 26 de julio). Moody’s Ratings upgrades Paraguay’s ratings to Baa3; changes outlook to stable. Moody’s

[4] ABC Color. (2023, 23 de julio). Un recorrido por el proceso de reformas en el país.

[5] Ley N° 5098/2013. (2013). De Responsabilidad Fiscal.

[6] Ministerio de Economía y Finanzas de Paraguay. Déficit fiscal de 1,3% del PIB en octubre: Se mantienen perspectivas. MEF.

[7] Cálculo realizado con datos del reporte semanal de la ejecución del gasto correspondiente al 1 de noviembre de 2024 publicado por la Dirección General de Presupuesto (DIGEPRES).

[8] Deloitte. Haciendo negocios en Paraguay 2023. Deloitte.

Vistas Totales 3,627 , Vistas Hoy 2