Finalizó la pandemia: tiempo de hacer correcciones

Autor: Miguel Collado Di Franco

Fecha: 24 de abril del 2023

El pasado 10 de abril fue decretado el fin de la pandemia de Covid-19 en los Estados Unidos. En República Dominicana, el fin de la pandemia ya se ha verificado por la fuerza de los hechos, aunque no de manera oficial. La normalidad ha vuelto a la vida de los dominicanos. Ahora toca abordar las consecuencias de los excesos en las políticas públicas de la pandemia.

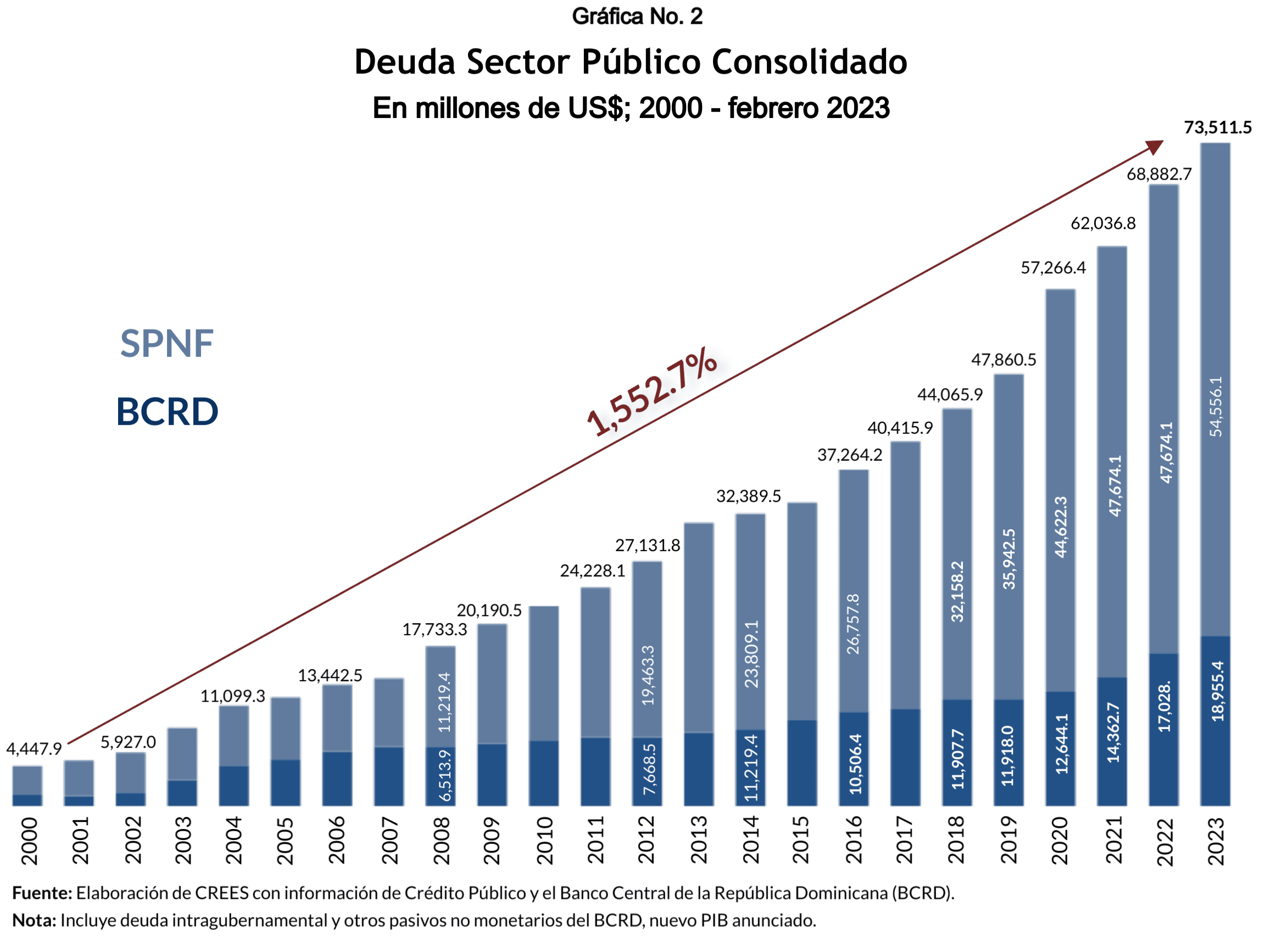

Entre diciembre de 2019 y febrero de 2023, el endeudamiento del sector público no financiero se incrementó en US$18,613 millones. Ese monto equivale a un crecimiento de 51.8%; en tres años se tomó prestado más de la mitad de la deuda existente hasta meses antes del inicio de la pandemia. El incremento en la deuda tuvo su origen en el manejo de las finanzas públicas en el país, en particular el incremento en el gasto público desde el año 2020.

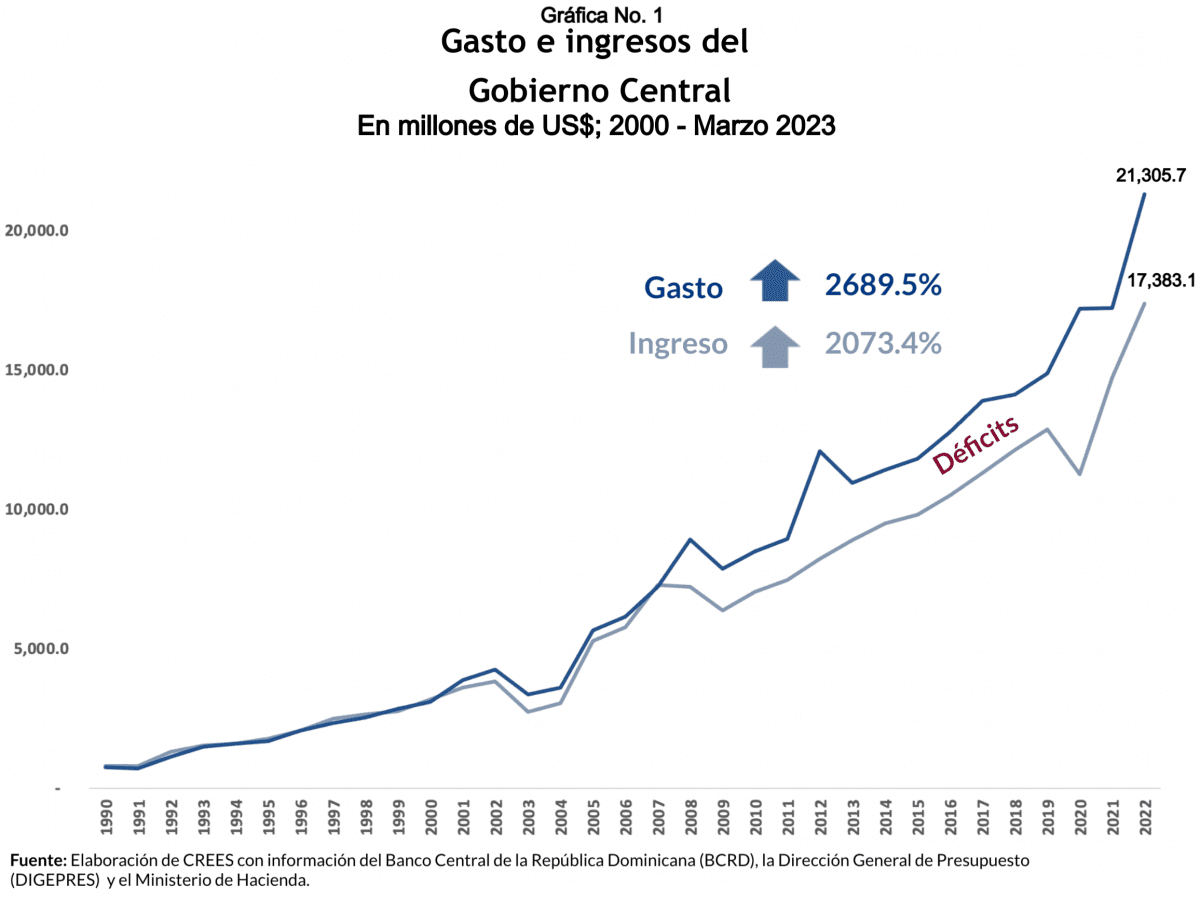

El aumento en las erogaciones públicas se verificó independientemente del comportamiento de los ingresos. Es decir, el gasto creció tanto en el periodo de reducción de los ingresos, así como en el de crecimiento de las recaudaciones como resultado, entre otros factores, del aumento de los precios locales e internacionales. La inflación de precios contribuyó al incremento de las bases de la mayoría de los impuestos. En adición, el aumento en las recaudaciones también puede atribuirse a medidas como la Ley No. 46-20 de Transparencia y Revalorización Patrimonial, que fue promulgada en 2020. Los ingresos representaron un importante 15.3% del PIB en 2022, comparado con el 14.5% de 2019; en términos nominales crecieron 45.0% y ajustados por inflación aumentaron 17.5%, entre 2019 y 2022.

Aprovechando la reducción en las tasas de interés de la Reserva Federal de los Estados Unidos, y la liquidez creada por ese y los demás bancos centrales del mundo, muchos gobiernos incrementaron su gasto y, en consecuencia, el monto de la deuda pública. Los excesos monetarios internacionales permitieron a los gobiernos acudir de forma más fácil, y relativamente menos costosa, a los mercados de deuda para financiar los aumentos de gasto. En República Dominicana, el gasto público como porcentaje del PIB pasó de 16.7% en 2019 a 18.7% en 2022. El gasto por habitante también se incrementó de US$1,435.9 a US$2,005.8, otra forma de ver su peso relativo.

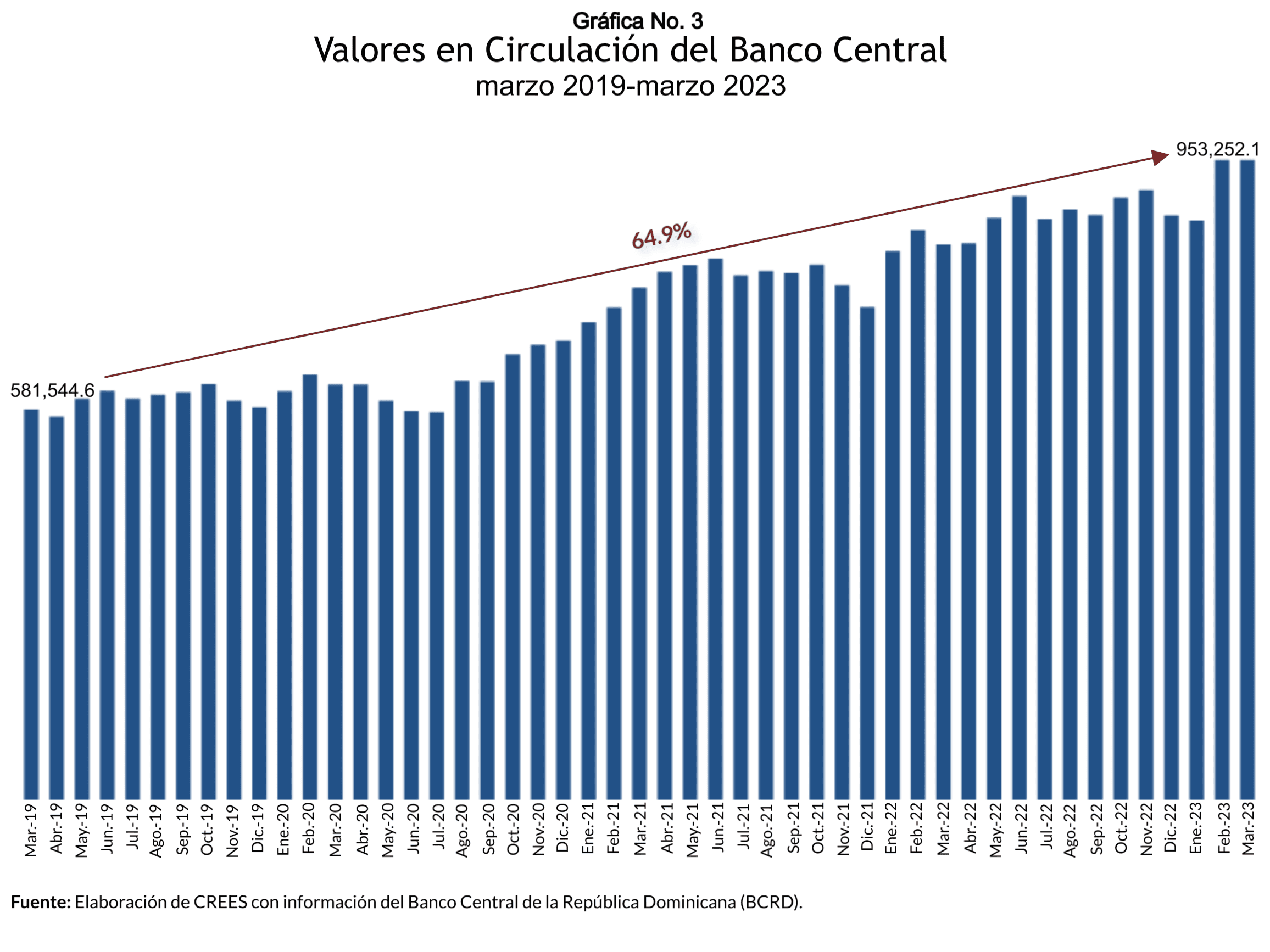

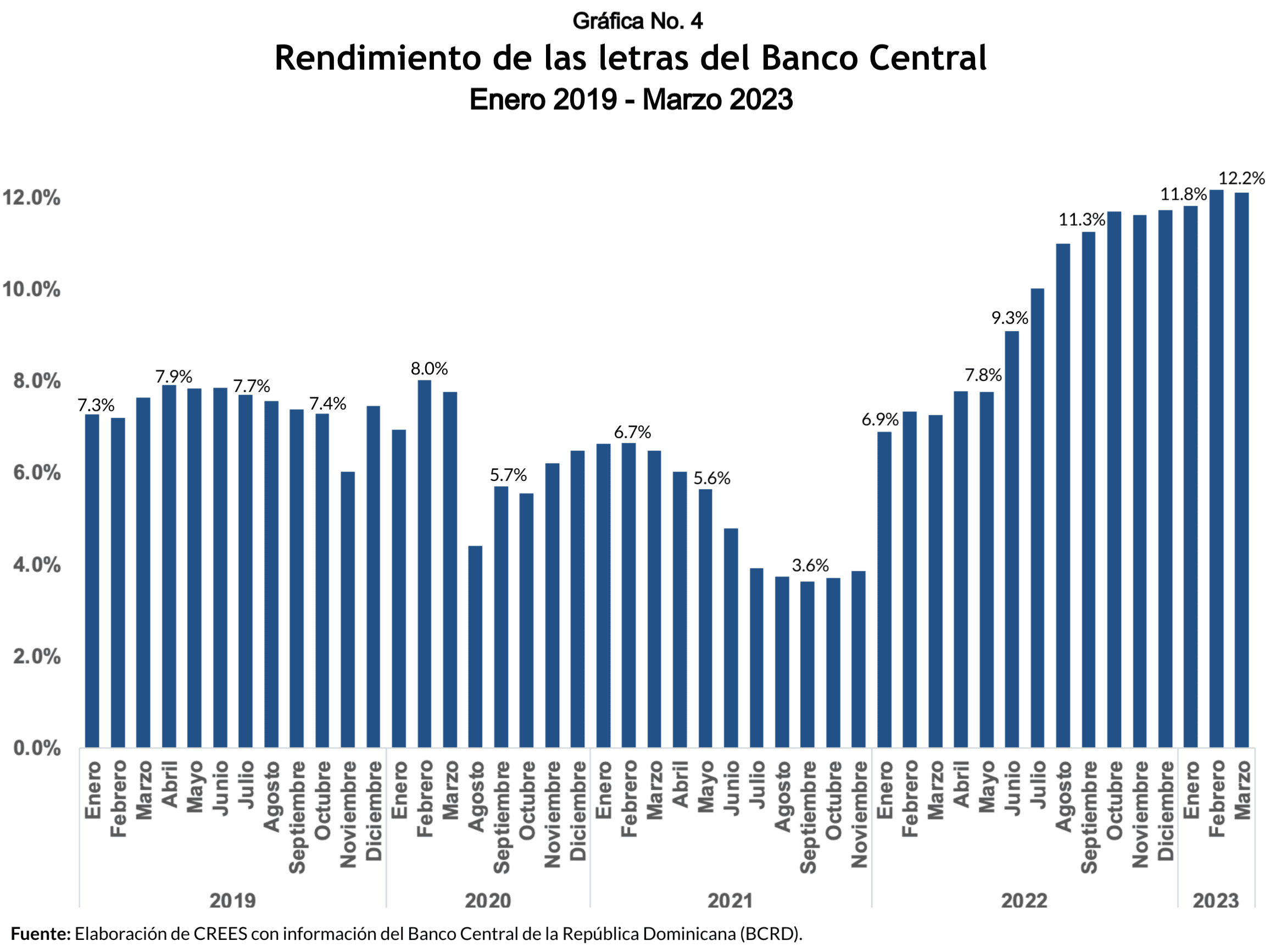

La deuda total del Estado dominicano creció en 53.6% entre diciembre de 2019 y febrero de 2023, de acuerdo con nuestros estimados. En este sentido, el balance de la deuda del Banco Central de la República Dominicana creció en 59.0% al pasar de US$11,918.0 en diciembre de 2019 a US$18,955.5 en febrero de 2023. La institución emisora ha tenido que lidiar con la liquidez creada por las medidas tomadas en 2020 que aumentaron el crédito e hicieron crecer la oferta monetaria (M2) en 33.8% entre diciembre 2019 y diciembre 2022; y con mayores intereses pagados por los títulos de deuda emitidos, el principal componente de sus pasivos no monetarios. Tanto las letras y las notas que emite el ente emisor de moneda se están colocando con rendimientos superiores a los que prevalecían antes del cambio en la política monetaria, que fue necesario establecer luego de los aumentos de precios como consecuencia de la inflación monetaria.

Es importante señalar que el BCRD no ha contado con la ayuda necesaria para reducir el monto de sus pasivos por parte de los diferentes gobiernos que se han sucedido desde el año 2004, luego del inicio de las emisiones como consecuencia de las medidas tomadas por la crisis financiera. Desde entonces, los déficits operacionales del ente emisor han sido financiados principalmente con la deuda que ha tenido que emitir. Sin embargo, corresponde al gobierno el fortalecimiento patrimonial de esa institución del Estado dominicano, tal como se estableció en la Ley No. 167-07 de recapitalización, aunque esa legislación demostró ser insuficiente para su propósito.

Es preciso hacer notar que el proceso de emitir títulos para esterilizar los rendimientos de las letras y notas emitidos por el ente emisor puede producir, sin proponérselo, un efecto de “crowding out” o desplazamiento del crédito. Esto quiere decir que una menor cantidad de los ahorros recibidos por las entidades de intermediación se traduce a préstamos. Las instituciones financieras que adquieren esos títulos obtienen rendimientos por mantener, como inversión, dicha deuda; en consecuencia, se puede tender a producir ese fenómeno de desplazamiento de crédito para empresas y hogares.

Para desmontar la deuda del BCRD será necesaria contar con disciplina financiera en el gobierno central y en el resto del sector público, como es el caso de las distribuidoras de electricidad estatales. Con disciplina fiscal del SPNF se podrían realizar mayores transferencias al ente emisor; pero solo con superávit fiscales estarían las autoridades del gobierno en la posición de desmontar la deuda pública total del Estado dominicano de forma sostenible. En tal sentido, es necesario un compromiso con la consolidación fiscal como parte de una política de estado que no debería seguirse postergando. Esta consolidación debe partir de reglas fiscales, por el lado del gasto y los déficits que aumentan la deuda pública. De igual forma, se debe abordar desde el punto de vista de los ingresos, a partir de una simplificación del sistema tributario que permita un mayor cumplimiento de forma menos costosa para los contribuyentes, y una mejor gestión de la administración tributaria.

La dependencia de la deuda, en un ambiente internacional de alta incertidumbre y aumentos de tipos de interés, podría ser más riesgosa que en el pasado cercano. En los actuales momentos, la incertidumbre que ha ocasionado la corrección de los excesos de la Reserva Federal de los Estados Unidos ha creado un ambiente de riesgo sistémico internacional ante el cual la mejor señal que puede proporcionar un gobierno es su compromiso con la reducción de la deuda en términos absolutos, así como el peso de su servicio como porcentaje de los ingresos. Esa es la señal que se debe enviar a los mercados, a los agentes económicos. Crisis financieras internacionales han demostrado que las evaluaciones de las calificadoras de riesgo o de organismos multilaterales no son capaces de prever las reacciones de los inversionistas. Estos últimos, con sus decisiones de compra y venta de títulos de deuda, son quienes terminan evaluando la condición financiera de los gobiernos; al fin y al cabo los bonos de un país valen tanto como los acreedores así lo decidan.

Vistas Totales 2,114 , Vistas Hoy 2