Los riesgos del endeudamiento global

Por Miguel Collado Di Franco

A partir de la crisis financiera de 2008, la economía mundial se ha caracterizado por el crecimiento del crédito como consecuencia de políticas que han establecido tasas de interés deliberadamente bajas. Las bajas tasas han sustentado el financiamiento del gasto público alrededor del mundo, teniendo como consecuencia el aumento en la deuda global. Los hogares y las empresas también han participado del proceso de expansión crediticia. Este aumento del endeudamiento ha producido una expansión artificial a nivel mundial, puesto que la misma no ha estado sustentada en ahorro previo.

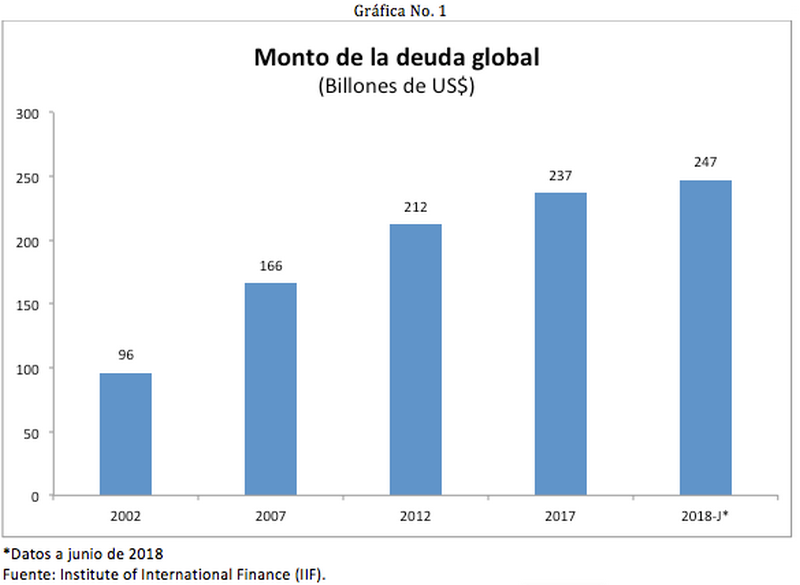

La aplicación de políticas monetarias laxas a nivel mundial lleva diez años en ejecución. Como resultado de estas políticas, combinadas con políticas fiscales expansivas, el nivel de deuda mundial ya alcanzó los US$247 billones (trillones en inglés) en junio de 2018. El incremento desproporcionado en la deuda global ha generado niveles preocupantes de endeudamiento por el peso relativo que tiene, ya que sobrepasa el 300% del PIB mundial de acuerdo a datos del Institute of International Finance (IIF).

La FED sube tasas de interés con efectos en otras economías

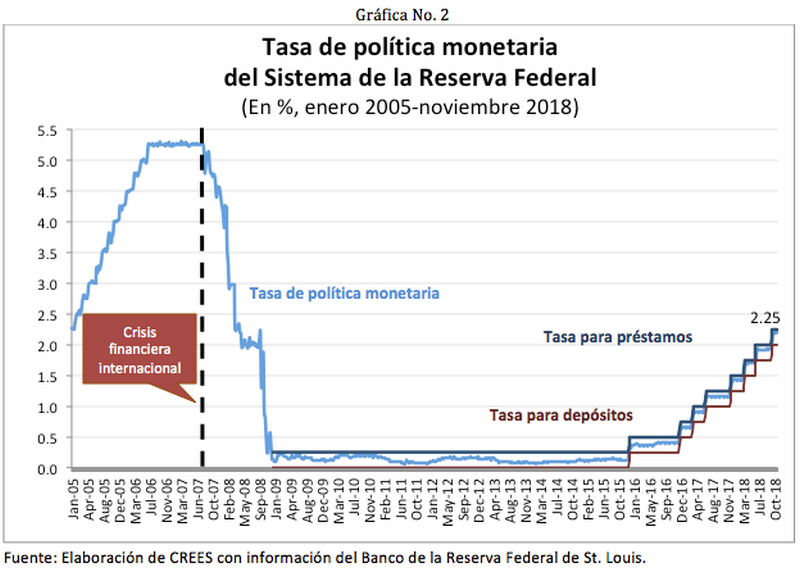

Dentro de este escenario de incremento de la deuda global, y de inflación de precios, la Reserva Federal de los Estados Unidos (FED), el principal banco central del mundo, ha iniciado un camino hacia la normalización de su política monetaria. El proceso se ha caracterizado por la reducción de los activos de la FED y, como se aprecia en la Gráfica No. 2, por el establecimiento de tasas política más altas.

La Gráfica No. 3 presenta el comportamiento de las tasas de política monetaria de algunos de los principales bancos centrales del mundo. Además de la FED, solo dos de estos bancos han producido incrementos en este periodo: el Banco Central de Inglaterra, que ha subido su tasa de política monetaria de 0.25% a 0.75%, y el Banco de la India que subió la tasa de 6.0% a 6.5%. Como se nota, aún esos dos bancos lo han hecho en incrementos muy bajos.

https://crees.org.do/wp-content/uploads/2021/07/df.png

{kind=link}

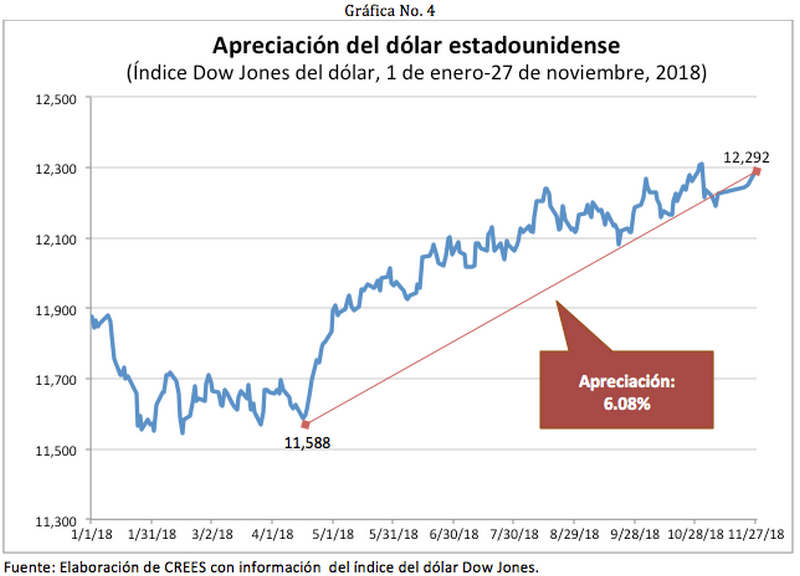

Las diferencias de políticas monetarias entre Estados Unidos y el resto de las economías grandes del mundo están contribuyendo a la apreciación o fortalecimiento del dólar estadounidense[1], como se aprecia en la Gráfica No. 3.

La dinámica de apreciación del dólar estadounidense y el incremento de las tasas de interés en Estados Unidos han tenido efectos sobre algunas economías emergentes. Aquellas economías con posiciones más débiles en sus finanzas públicas y con déficits importantes de cuenta corriente han sido percibidas como más riesgosas. El riesgo se ha reflejado a través de rendimientos de títulos de deuda pública más altos, y por la depreciación de algunas monedas. El proceso ha tenido como resultado salida de capitales de mercados emergentes, así como el detonante de crisis en algunos de ellos, como son los casos de Argentina y Turquía. Los inversionistas están observando más detenidamente los fundamentos a la luz de los cambios que se están produciendo internacionalmente, y adecuando sus portafolios de los mercados emergentes.

Dependencia del crédito y sus riesgos

Luego de una década de expansión crediticia a bajas tasas, cada vez es necesario niveles mayores de endeudamiento para lograr estímulos en las economías similares a los de años anteriores. Por eso muchos países se ven en la disyuntiva de, ante la reticencia a realizar reformas estructurales para lograr incrementos reales de productividad, no poner fin al ritmo de incremento del gasto y al sostenimiento de las burbujas que se han formado con activos adquiridos con financiamiento barato.

La dependencia del crédito se ha tornado muy acentuada; en consecuencia, no se ve tan cercana la normalización de la política monetaria por parte de los principales bancos centrales del mundo. En este sentido, recientemente el Banco de Japón ha anunciado que no realizará incrementos en la tasa de política monetaria, algo que se esperaba ante la desaceleración reciente de esa economía. Igualmente, la disminución en el ritmo de crecimiento de Alemania en el tercer semestre de este año sería un hecho para que el Banco Central Europeo no decida acelerar el ritmo de crecimiento en la tasa de política monetaria, ni en la reducción de la liquidez.

Ante este panorama internacional, la pregunta obligatoria es si pueden endeudarse las economías indefinidamente. La realidad es que las expansiones del gasto público por medio del endeudamiento suelen devenir en crisis ante la imposibilidad de los países de hacer frente a los requerimientos del servicio de la deuda. Los hogares y empresas tampoco están ajenos a esto. Basta con mencionar que los impagos de préstamos hipotecarios fueron el detonante de la crisis financiera que inició en el 2007. El problema es que las tasas artificialmente bajas facilitan el endeudamiento en un momento, pero la posterior normalización hace que los mismos agentes económicos no puedan pagar los compromisos adquiridos. Las malas decisiones económicas, estimuladas por la política monetaria laxa, salen a relucir posteriormente.

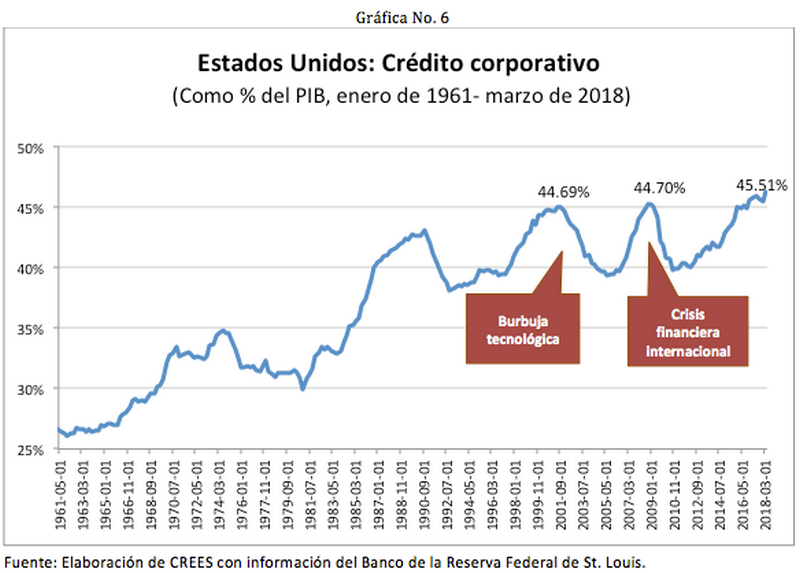

Como muestra la Gráfica No. 6, es notable el nivel alcanzado por el crédito al sector corporativo en Estados Unidos. Los niveles actuales de endeudamiento como porcentaje del PIB solo se habían producido en los picos que precedieron la recesiones provocadas por la burbuja tecnológica del año 2001 y por la financiera internacional de 2008. Ambos períodos estuvieron precedidos por el incremento del crédito estimulado por la política monetaria. Esos períodos ponen en evidencia el riesgo de continuar incrementando los niveles de deuda en Estados Unidos, y de postergar el aumento de las tasas de interés. En sentido general, mientras más tiempo esperen los bancos centrales para normalizar las tasas, peor podrían ser los resultados en la economía global.

El riesgo particular de China

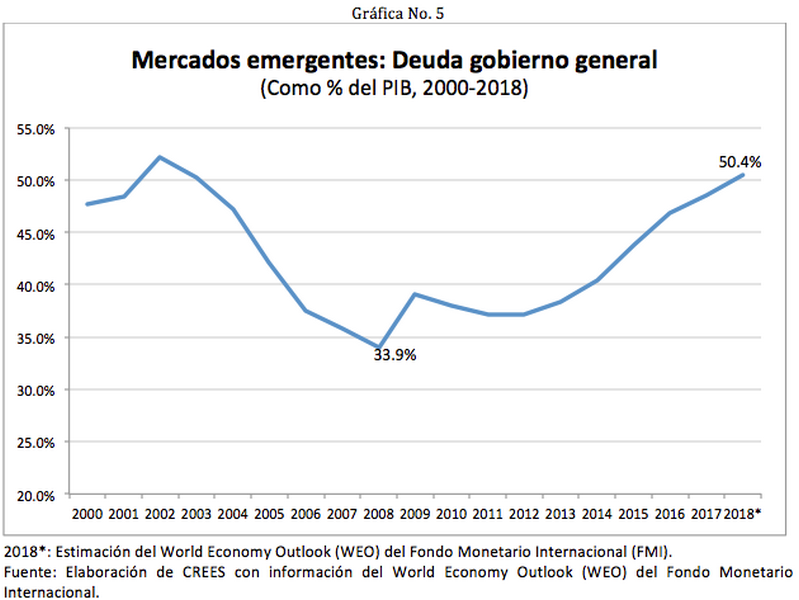

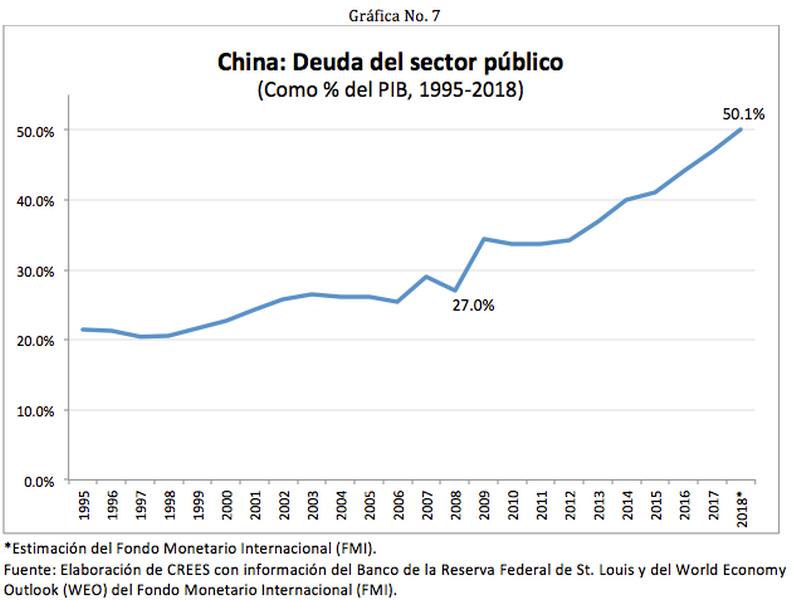

China es un caso que mueve a preocupación por la manera como ha sustentado su expansión económica reciente basada en el crédito. En la actualidad la deuda total de China sobrepasa el 300% de su PIB de acuerdo al IIF. Como se observa en la Gráfica No. 7, la deuda calificada como pública habrá pasado del 27% del PIB en 2008 a 50.1% en este año, según estimaciones del Fondo Monetario Internacional.

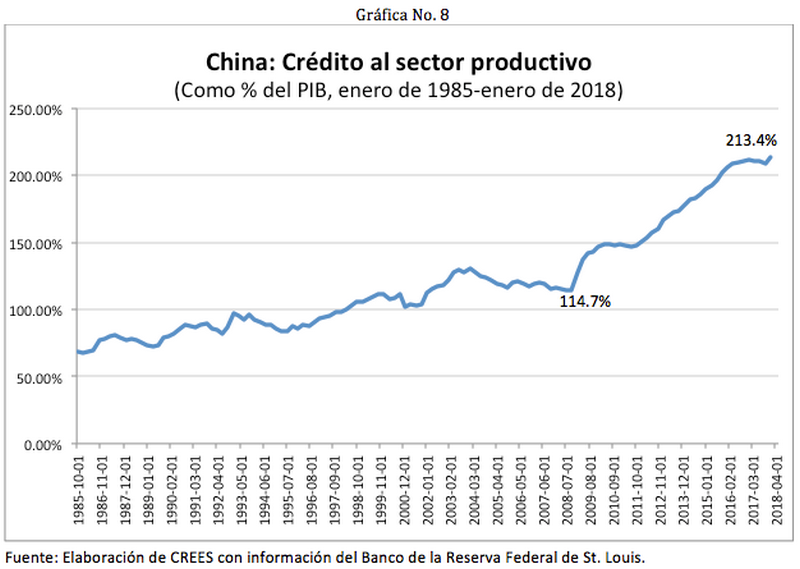

A la deuda del gobierno es necesario sumar aquella destinada a las empresas que operan en China, que suelen ser entidades vinculadas al mismo Estado de esa nación. Esta deuda sobrepasa el 213% del PIB de China. La Gráfica No. 8 muestra la expansión en el crédito en los últimos diez años, versus los 23 años previos. La deuda a las empresas necesitó 23 años, de 1985 a 2008, para duplicarse. En cambio, desde 2008, con el crecimiento desproporcionado del crédito, solo le tomó diez años volver a duplicarse como porcentaje del PIB.

El crédito en China presenta el particular problema de que el gobierno se endeuda y a su vez realiza préstamos a entidades vinculadas al mismo Estado chino. El problema se torna más complejo cuando se tiene en cuenta que el mismo gobierno tiene una función reguladora, que no cumple.

La relación entre el gobierno, los bancos y las empresas es un tinglado complejo que incluye el establecimiento de las tasas de interés por parte de las autoridades, ventanillas de crédito para sectores específicos y la no observación de regulaciones en caso, incluso, de impagos[2]. En ese sentido, un hecho que complica más la situación es que una parte importante del sistema bancario chino se encuentra en la informalidad. Por consiguiente, existe un riesgo considerable en su sistema financiero y no se sabe con certeza el tamaño del mismo, aunque ha sido estimado recientemente en US$10 billones (trillones en inglés)[3].

El efecto del endeudamiento en China aparenta no estar contribuyendo al crecimiento de la economía igual que antes. Cada vez se necesita más deuda para incrementar el PIB de la China, una situación que sucede con los países que se tornan dependientes del crédito no proveniente de ahorro previo, sino creado a partir de políticas públicas. En el margen, el nivel de endeudamiento no está haciendo crecer a la China de la misma forma. En meses recientes en ese país se han adoptado medidas tales como reducciones en el encaje legal de los bancos con el fin de inyectar liquidez a la economía buscando frenar la desaceleración mostrada. Si bien los cambios en la política comercial de Estados Unidos han tenido una incidencia en la China, sus problemas dependen de la expansión crediticia a la que se ha acostumbrado esa economía desde hace años.

Las políticas monetaria y fiscal de China han contribuido, de forma poco transparente, a inflar una burbuja a lo interno de su economía; y al mismo tiempo las autoridades de ese país han propiciado el crecimiento de la burbuja de otros mercados emergentes. China ha adoptado una política exterior de financiamiento en países de África y de América Latina. Solo en América Latina, China prestó más de US$150 mil millones por medio de su Banco de Desarrollo y del Banco de Exportaciones e Importaciones entre 2005 y 2017. El 70% de esa deuda ha sido destinada para el sector energía, incluyendo petróleo y gas natural[4].

La falta de transparencia es un aspecto de las políticas públicas de regímenes totalitarios; este es el caso de China con relación al financiamiento internacional. Recientemente, Carmen Reinhart señaló, refiriéndose a la política de China, que “la información sobre los términos y condiciones de dichos préstamos es escasa, y hasta se puede decir prácticamente inexistente”; como consecuencia, “las deudas externas de muchos países en desarrollo y mercados emergentes están, hoy en día, subestimadas en diversos grados”[5]. Es posible concluir que la deuda mundial está subestimada, y que la calificación crediticia de algunos países puede estar sobreestimada.

Consideraciones finales

El mundo ha experimentado un crecimiento desproporcionado de la deuda a partir de la crisis financiera internacional de 2008. Aún prevalecen, en las principales economías del mundo, políticas monetarias que estimulan el crecimiento del crédito, y políticas fiscales que incrementan las emisiones de deuda global.

Esta política global de aumento de la deuda implica riesgos. Entre las principales consecuencias del incremento de la deuda global se encuentran: 1) la posibilidad de impago de gobiernos, 2) correcciones de malas inversiones que no hubieran sido rentables bajo condiciones normales de crédito y 3) deflación de activos financieros cuyas valoraciones han alcanzado altos niveles por las distorsiones de las bajas tasas.

Una política deliberada de expansión crediticia no es sostenible en el tiempo por lo que deben ser adoptadas medidas que reviertan las condiciones que favorecen el aumento de la deuda. Para minimizar los riesgos creados es necesario que se adopten reformas estructurales dirigidas a corregir las distorsiones de las políticas públicas. Las principales políticas deben estar orientadas a ordenar las finanzas públicas y a incrementar la productividad de las economías.

Los riesgos de impago de las deudas acumuladas de los gobiernos se pueden minimizar por medio de la reducción del gasto público y, en consecuencia, de los déficits fiscales. Poner en orden las finanzas públicas debe empezar por la reducción del gasto, el elemento que le dio origen a los déficits. Extraer recursos de la economía por medio de impuestos solo introduce más distorsiones, por la naturaleza misma de los tributos[6]; y porque los hogares y empresas necesitan recursos para cubrir el servicio de la mayor deuda facilitada por las políticas públicas introducidas por los mismos gobiernos.

Desde el punto de vista de la productividad de las economías, son necesarias políticas que reduzcan costos y distorsiones regulatorias, y que fortalezcan las instituciones. Empresas y hogares necesitan crear más ingresos para poder cubrir los gastos del servicio de la deuda. La forma como históricamente la humanidad ha podido progresar materialmente y generar mayores ingresos ha sido aumentando la producción con menores costos, dentro de un ambiente institucional favorable a mayor intercambio comercial y a la protección de los derechos fundamentales de los ciudadanos.

Corregir los excesos crediticios creados en el mundo demanda responsabilidad y firmeza. Los gobiernos, quienes crearon distorsiones que facilitaron el incremento en la deuda, aún si en algunos casos obedecieron a demandas de sectores determinados de la economía, deben de tener el coraje de realizar las reformas pertinentes para evitar crisis y correcciones que penalicen a los ciudadanos.

[1] Otro elemento que contribuye al fortalecimiento o apreciación del dólar son las recientes reformas que han mejorado los fundamentos de la economía de Estados Unidos, tal es el caso de la reforma impositiva y de la reducción de las regulaciones, entre otras.

[2]Ver: Sally Chen and Joong Shik Kang, (2018), “Credit Booms- Is China Different?”, IMF Working Paper 18/2; Ver artículo de Forbes: Panos Mourdoukoutas, (2018), “Debt, Not Trae War, Is China’s Biggest Problem”, Forbes, Ver artículo de CREES: Ronald-Peter Stöferle y Mark J. Valek, (2018), “China tiene problemas”, CREES.

[3] Ver artículo de Bloomberg News:“A guide to China’s $10 trillion shadow-banking maze”,(2018), Bloomberg.

[4]Ver gráfica del día de CREES: De US$150,449 millones financiados por China a diferentes países de América Latina entre 2005 y 2017, el 70.4% fueron destinados al sector energético.

[5] Ver artículo de Proyect Syndicate: Reinhart Carmen, (2018), “Se pone al descubierto los préstamos de China a países extranjeros” Proyect Syndicate.

[6] Ver artículo de CREES: Collado Di Franco, (2015) Pobreza y fiscalidad ¿Quiénes pagan los impuestos?, CREES.

Vistas Totales 1,372 , Vistas Hoy 2