El salario mínimo exento para las personas físicas no ha sido ajustado desde 2017

Según el artículo 327 del código tributario de la República Dominicana, el Poder Ejecutivo debe ordenar para cada año calendario un ajuste por inflación a los tramos gravados por el impuesto a las personas físicas, basado en el índice de los Precios al Consumidor del Banco Central.

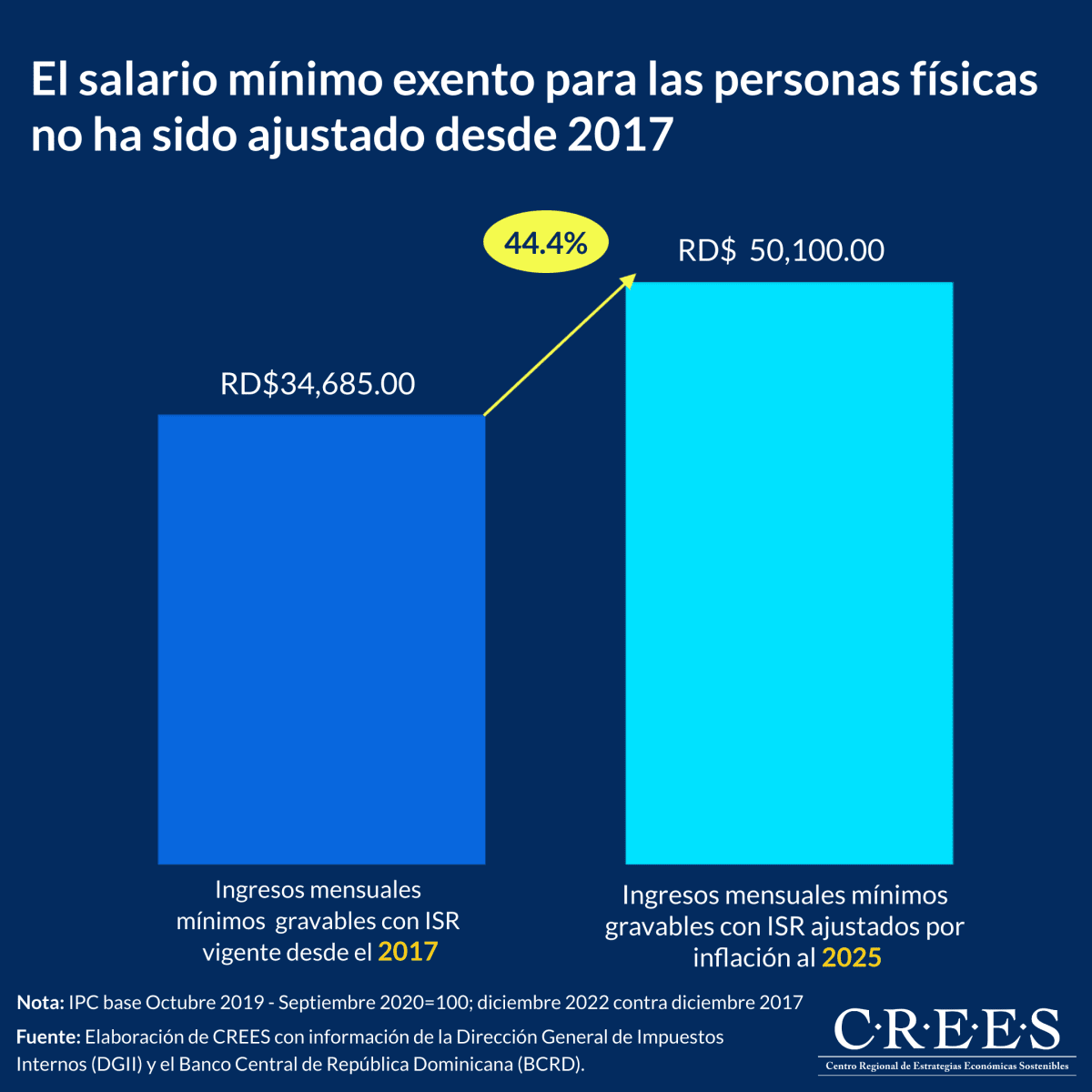

No obstante, desde la aprobación de la Ley General de Presupuesto del Estado 2018, quedó sin efecto el ajuste por inflación de la escala salarial a la cual se aplica el impuesto sobre los ingresos de las personas físicas.

Esta disposición ha estado presente en las subsecuentes leyes de presupuesto, por lo tanto, desde entonces las rentas anuales de las personas físicas que superan los RD$416,220.01 son gravadas con una tasa de 15%, 20% o 25%, según la escala.

Sin embargo, si se ajusta este monto de rentas anuales gravables vigente actualmente con el multiplicador del ajuste por inflación correspondiente a cada periodo desde que se ha dejado de aplicar el ajuste, el mismo actualmente debería ser RD$601,179.95.

Es decir que las personas con ingresos mensuales superiores a los RD$34,685.00 no deberían ser gravadas (con la tasa de 15%, en este caso), sino que deberían ser las que reciben ingresos superiores a los RD$50,098.33.

Dejar sin efecto el ajuste por inflación aplica para todos los tramos de la escala salarial y, por lo tanto, es algo que afecta a todos los trabajadores. El Estado se ha beneficiado de esta medida debido a que entran más personas a la base y, en la medida en que van aumentando los salarios, se está gravando a más personas. Esta medida implica realizar una modificación impositiva cada vez que se aprueba una nueva ley de presupuesto general del Estado.

Vistas Totales 2,046 , Vistas Hoy 2